В рамках ведения своего инвестиционного дневника я хочу поделиться ещё одним финансовым шагом, который принял в конце июля 2024 года. На этот раз я решил сделать вклад через платформу Финуслуги, что позволило мне более эффективно управлять своими доходами и расходами.

Мой вклад: шаг к пассивному доходу

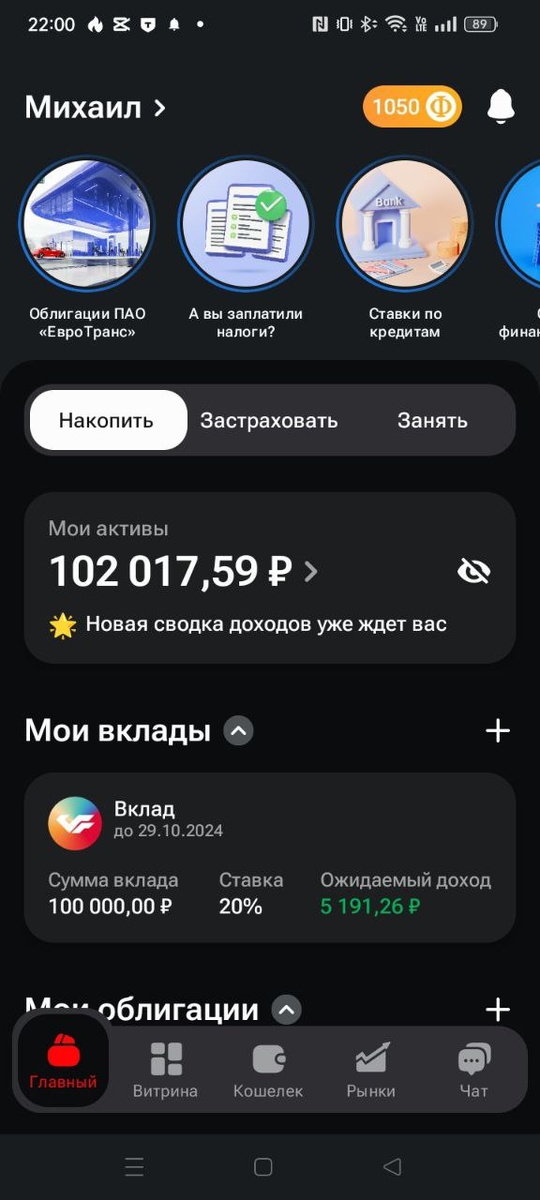

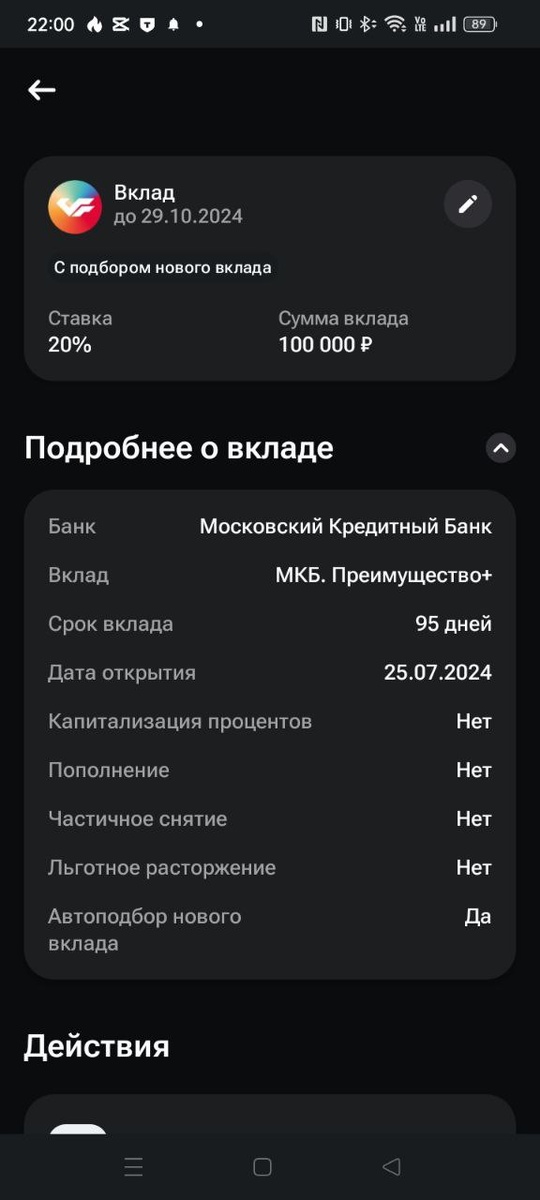

25 июля 2024 года я сделал вклад на 100 000 рублей сроком на 95 дней под 20% годовых. Это решение я принял, исходя из текущих предложений на рынке депозитов, и посчитал, что 20% годовых — это отличная возможность не просто сохранить капитал, но и приумножить его. Тем более, это гарантированный доход, который не требует постоянного мониторинга или активного управления, как акции или другие рисковые активы.

Для того чтобы максимально эффективно использовать свои средства, я применяю следующую стратегию. Ежедневные покупки я оплачиваю с помощью кредитной карты с беспроцентным периодом 60 дней. Этот период позволяет мне не переплачивать проценты, если я вовремя погашаю задолженность.

Каждый месяц, получив зарплату, я сразу перевожу необходимую сумму для полного погашения кредита. Это помогает мне избежать дополнительных расходов в виде процентов по кредитной карте. Далее я расходую оставшиеся деньги с зарплатного счёта, и только после того, как этот ресурс исчерпан, снова начинаю использовать кредитку.

Преимущества такого подхода

- Дисциплина в тратах. Мысль о том, что я пользуюсь кредитными средствами, помогает мне избегать импульсивных покупок. Я всегда чётко осознаю, что каждая потраченная сумма — это заемные средства, и это автоматически снижает желание купить что-то ненужное.

- Удобный аргумент для отказа. Иногда друзья или родственники просят занять деньги, и в таких случаях я честно могу ответить, что сам временно живу за счёт кредитки. Это позволяет сохранить добрые отношения, не отказывая напрямую, но при этом не одалживая лишние деньги.

- Максимизация дохода от вклада. Параллельно с этим все мои личные средства продолжают "работать" на меня, принося доход в виде процентов от вклада. Таким образом, я получаю выгоду с двух сторон: экономлю на процентах по кредитке и зарабатываю на вкладе.

Недостатки подхода

Как и у любой стратегии, у данного подхода есть свои риски. Если на кредитной карте установлен большой кредитный лимит, есть опасность выйти за его пределы или просто не рассчитать свои возможности. Это может привести к задолженности и необходимости платить высокие проценты, что уже сводит на нет все усилия по экономии и грамотному управлению финансами.

Такая ситуация легко может выйти из-под контроля, особенно если импульсивные траты всё же случаются. А если пропустить дату погашения, то проценты по кредитной карте могут оказаться достаточно высокими и съесть часть дохода от вложений. Поэтому дисциплина и контроль за тратами — ключевые элементы успеха.

Заключение

Большую роль играет важность правильного подхода к управлению финансами. Необходимо не только грамотно инвестировать и зарабатывать на депозитах или других инструментах, но и разумно подходить к ежедневным тратам. Использование кредитной карты с беспроцентным периодом даёт мне возможность контролировать свои расходы, а вклад в платформе «Финуслуги» приносёт дополнительный хоть и маленький но доход.

Однако важно помнить, что с кредитными картами нужно быть осторожным. При отсутствии контроля можно столкнуться с неожиданными долгами и процентами. Поэтому важно соблюдать баланс между разумными тратами и долговыми обязательствами.