Банк России обновил документ под названием "Основные направления единой государственной денежно-кредитной политики на 2025 год и период 2026 и 2027 годов" и направил его в Государственную Думу. Всего в документа представлено несколько сценариев развития ситуации в стране. Предлагаю рассмотреть базовый, самый жесткий и оптимистичный сценарии развития ситуации.

Про прогнозы

К прогнозам можно относиться очень по-разному. Кто-то скажет, что их все и всегда перерисовывают и будет прав. Кто-то скажет, что Банк России не ошибается, только вот даты могут путаться, мол когда-нибудь это исполнится, но не факт, что в 2025, 2026 и 2027 годах. А кто-то посмотрит на эти цифры и попробует сделать для себя выводы, в том числе инвестиционные.

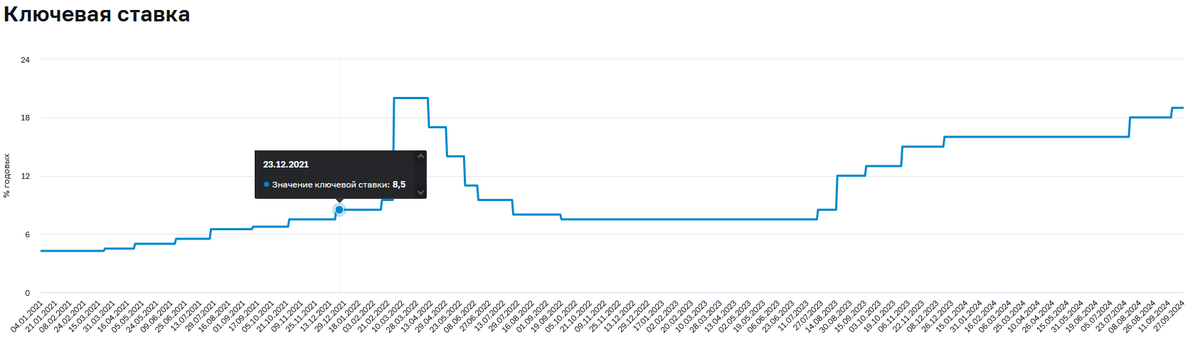

И тут я хочу напомнить, что ключевая ставка - это мощнейший инструмент, который может в текущий момент не до конца помогает обуздать реальную инфляцию. Но этот инструмент влияет на мой любимый фондовый рынок, а так же на политику банков и их ставки по кредитам и депозитам. Ну и конечно же на доходность фондов ликвидности и облигаций-флоатеров, которые в последнее время так полюбили многие инвесторы сейчас напрямую зависит от ключевой ставки. Именно поэтому поглядывая на прогноз можно принимать решения о том, какие операции совершать с облигациями флоатерами, пора их продавать или можно еще докупать.

Базовый вариант

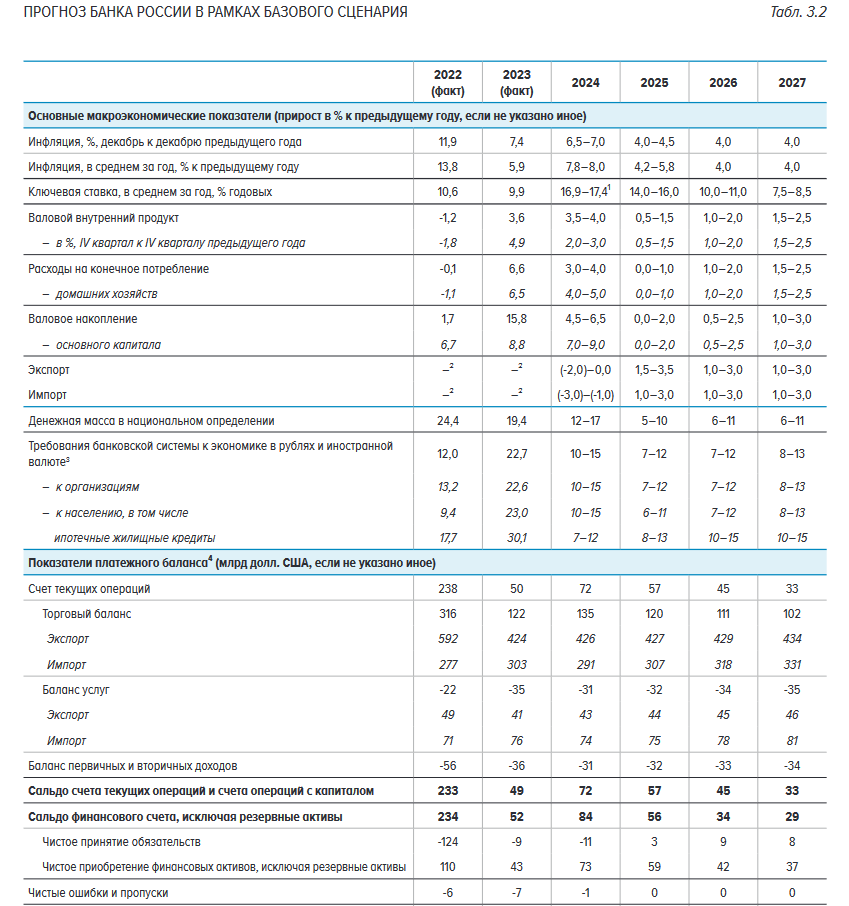

По названию понятно, что базовый вариант - это основной, по которому ЦБ надеется пойти. Но при этом звучат предупреждения, что мы можем свалиться в рисковый, но об этом чуть ниже. Пока показываю базовый прогноз.

В данном случае мы видим:

- Стабилизацию ситуации с импортом;

- Замедление инфляции в 2025 году;

- Уменьшение ключевой ставки до 14-16% уже в 2025 году.

И не просто так я расположила эти пункты именно в этом порядке. Если у нас нет дефицита импорта, появляются предпосылки для снижения инфляции. Условно говоря нам будет проще заплатить за импортные продукты, поэтому нет дефицита и цены на них не растут. Если нет инфляции, то ЦБ может начать уменьшать ключевую ставку. Я конечно мало верю в ставку 7.5% до снятия санкций. Но кто знает, кто знает.

Если данный сценарий будет реализован, то вот какую доходность можно ожидать по консервативным активам за следующий год:

- Облигации-флоатеры с относительно высоким кредитным рейтингом - 19% годовых за 5 месяцев + 15% за 7 месяцев + спред 1,4%, то есть порядка 18% годовых до уплаты НДФЛ или 15.66% после уплаты налогов. Не буду пояснять как я прикинула проценты, важно, что я сделала это одинакого для трех вариантов, взяв данные из таблицы ЦБ;

- Фонды ликвидности - 19% годовых за 5 месяцев + 15% за 7 месяцев - 16,6% годовых до уплаты НДФЛ или 14,4% после;

- Вклад открытый без дополнительных бонусов - 18,5% до уплаты НДФЛ;

- Акции - большой вопрос, но в случае понижения ключевой ставки тут стоит ждать и роста тела и дохода за счет выплаты дивидендов.

Если говорить про доходность за следующие 2 года, то тут вырисовывается другая картина:

- Облигации-флоатеры с относительно высоким кредитным рейтингом - 19% годовых за 5 месяцев + 15% за 7 месяцев + 12% за 6 месяцев + 10% за 6 месяцев + спред 1,4%, то есть порядка 15,4% годовых до уплаты НДФЛ;

- Фонды ликвидности - 19% за 5 месяцев + 15% за 7 месяцев + 12% за 6 месяцев + 10% за 6 месяцев - 13,8% годовых;

- Вклад открытый без дополнительных бонусов - 18,5% за первый год + 10% за следующий итого порядка 15% годовых;

- Акции - большой вопрос, но в случае сильного понижения ключевой ставки тут стоит ждать большого роста стоимости и опять же дохода за счет выплаты дивидендов.

Получается, что если у нас горизонт планирования год или два, то тут лучшую доходность стоит ожидать либо от акций, либо от вкладов, если вы конечно не попадете на НДФЛ. Если ваш доход превысит определенный порог и придется заплатить НДФЛ, то окажется, что лучше было брать флоатеры. Если правда еще облигации с постоянным купоном...

Оптимистичный сценарий

Оптимистический сценарий - это сценарий который напоминает прогноз Минэкономразвития. И знаете чем он отличается? В нем намного выше объем импорта! Смотрю я на два сценария, сравниваю их и понимаю, что сейчас импорт решает все! В данном случае даже цена на нефть немного ушла на второй план.

В данном сценарии мы видим падение инфляции до 4% уже в 2025 году и снижение ключевой ставки до 12-14%. И тогда можно ждать следующую доходность от консервативных активов за один год:

- Облигации-флоатеры с относительно высоким кредитным рейтингом - 19% годовых за 5 месяцев + 13% за 7 месяцев + спред 1,4%, то есть порядка 17,1% годовых до уплаты НДФЛ или 14.9% после уплаты налогов;

- Фонды ликвидности - 19% за 5 месяцев + 13% за 7 месяцев - 15,5% годовых до уплаты НДФЛ или 13,5% после;

- Вклад открытый без дополнительных бонусов - 18,5% до уплаты НДФЛ;

- Акции - вот в данном случае акции ждет очень большой рост! Какой? К сожалению не знаю.

И доходность за 2 года:

- Облигации-флоатеры с относительно высоким кредитным рейтингом - 19% годовых за 5 месяцев + 13% за 7 месяцев + 12% за 6 месяцев + 10% за 6 месяцев + спред 1,4%, то есть порядка 14,35% годовых до уплаты НДФЛ или 12.5% после;

- Фонды ликвидности - 19% за 5 месяцев + 13% за 7 месяцев + 11% за 6 месяцев + 9% за 6 месяцев - 12,75% годовых до уплаты налога;

- Вклад открытый без дополнительных бонусов - 18,5% за первый год + 8% за следующий итого порядка 13% годовых;

- Акции - опять же не буду оценивать рост данного актива.

При таком прогнозе доходность флоатеров может оказаться больше чем по депозитам по двум простым причинам:

- При меньшей доходности и налог будет меньше;

- Если банки увидят хорошую динамику в снижении ключевой ставки, то они перестанут давать большие ставки на длинный срок. Если через год ключевая ставка упадет до 12%, то не стоит ждать даже 10% годовых на вклады на 12 месяцев. Тут банки быстро примут меры, что бы не платить лишние деньги.

Рисковый вариант

Этот вариант связан с проблемами в импорте. Если в 2025 года он резко упадет, то ЦБ ждет большого роста инфляции, а значит и ключевой ставки. Вот при таком прогнозе самую большую доходность принесут флоатеры! И тут дело в том, что если ключевую ставку вдруг поднимут, их доходность вырастет. А вот ставки по открытым депозитам клиентам не пересчитает ни один банк.

Смотрю я на этот вариант, и он мне конечно не нравится. Но я думаю, что ЦБ не верит в его реализацию, это скорее самая плохая оценка из возможных. Но даже в этом случае Банк России считает, что средняя ключевая ставка не будет выше 22%, а это значит, что в моменте может быть 24%, но не долго. И вот тут я надеюсь на то, что мы не дойдем даже до 20%. Хотя последние данные по инфляции пришли не обнадеживающие.

К сожалению никто не знает как будет развиваться ситуация в будущем. Но судя по таблицам, консервативные активы в течение года будут приносить не плохие доходы и это приятно. Но поскольку мы не знаем, что будет с импортом, к сожалению все же стоит задуматься и про диверсификацию. Можно открыть и вклад, сейчас в моменте по доходности он опережает многие другие консервативные активы, но и про флоатеры еще рано забывать. Но! Опять же возвращаемся к рисковому прогнозу. Даже при нем ЦБ ожидает снижения ключевой ставки в 2027 году, а значит я бы не стала брать много флоатеров со сроком погашения позже 2027 года, даже если это ОФЗ. И тут стоит смотреть на обновление прогноза ЦБ, что бы ориентироваться когда эра флоатеров должна будет закончиться.

Приглашаю вас подписываться на мой телеграмм-канал.