Кредитный рейтинг — это важный параметр, который влияет на возможность получения кредита, его условия и процентные ставки. Если ваш кредитный рейтинг оказался ниже ожидаемого, это может затруднить получение кредита или привести к его оформлению на менее выгодных условиях. В данной статье мы разберем, как восстановить кредитный рейтинг, используя методы исправления и улучшения кредитной истории.

1. Понимание кредитного рейтинга

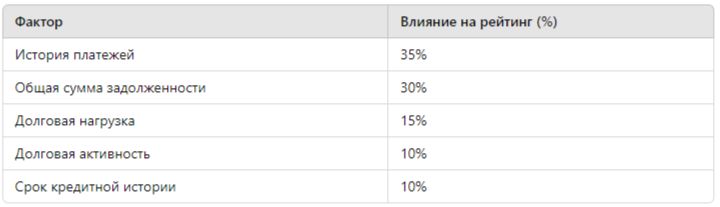

Кредитный рейтинг — это числовое значение, которое отражает финансовую надежность заемщика. Он формируется на основе информации о кредитной истории, включая:

- История платежей — своевременность погашения кредитов и долгов.

- Общая сумма задолженности — сколько долгов у вас имеется.

- Долговая нагрузка — соотношение долгов к доходу.

- Долговая активность — количество открытых кредитов и займов.

Таблица 1: Основные факторы, влияющие на кредитный рейтинг

2. Анализ кредитной истории

Перед началом процесса восстановления кредитного рейтинга важно провести анализ своей кредитной истории. Получите отчет из бюро кредитных историй (БКИ) и внимательно изучите его на предмет ошибок. Часто встречающиеся ошибки могут включать:

- Ошибочные записи о просрочках.

- Дублирование кредитов.

- Ошибки в личной информации.

Схема 1: Процесс анализа кредитной истории

- Запросить кредитный отчет.

- Изучить все записи на наличие ошибок.

- Зафиксировать выявленные ошибки для последующего исправления.

3. Исправление кредитной истории

3.1. Оспаривание ошибок

Если вы нашли ошибки в своем кредитном отчете, вам следует обратиться в бюро кредитных историй с просьбой исправить их. Важно подготовить документы, подтверждающие вашу правоту.

3.2. Устранение просрочек

Если у вас есть просрочки по платежам, постарайтесь как можно быстрее погасить задолженности. Это поможет улучшить вашу кредитную историю.

3.3. Своевременные платежи

Своевременные платежи по всем кредитам и обязательствам — ключ к улучшению кредитной истории. Постарайтесь установить напоминания о сроках платежей или автоматизировать процесс.

4. Устранение долговой нагрузки

Чем ниже уровень долговой нагрузки, тем выше шансы на улучшение кредитного рейтинга. Вот несколько советов, как уменьшить задолженность:

- Погашение наиболее дорогих кредитов. Сфокусируйтесь на погашении кредитов с высокими процентными ставками.

- Консолидация долгов. Объединение нескольких кредитов в один с более низкой процентной ставкой может значительно облегчить финансовую нагрузку.

Сравнение методов уменьшения задолженности

5. Юридическая помощь с кредитной историей

Если вы столкнулись с серьезными проблемами, связанными с кредитной историей, такими как мошенничество или неоправданные просрочки, стоит рассмотреть возможность получения юридической помощи. Юрист поможет разобраться с бюро кредитных историй и защитить ваши права.

5.1. Как выбрать юриста?

При выборе юриста обратите внимание на следующие моменты:

- Опыт работы в данной области.

- Наличие положительных отзывов.

- Прозрачность услуг и стоимости.

6. Статистика восстановления кредитного рейтинга

Согласно исследованиям, 70% людей, которые активно работали над исправлением своей кредитной истории, смогли повысить свой кредитный рейтинг в течение 6-12 месяцев. Важно помнить, что процесс восстановления может занять время, и вам потребуется терпение и последовательность в действиях.

Заключение

Восстановление кредитного рейтинга — это процесс, который требует времени и усилий. Однако с помощью исправления кредитной истории, своевременных платежей и юридической помощи вы можете добиться успеха. Если у вас возникли вопросы или требуется помощь, вы можете получить бесплатную консультацию по решению проблем с банками и бюро кредитных историй по ссылке.