Меньше месяца назад мой друг и коллега обновил авто. Без кредита не обошлось, но успел до повышения ставки. Я долго решался на обновление авто в кредит, но созрел, пока повышение утиля не потащило за собой наверх вторичный рынок

Подобрал несколько вариантов которые хотели посмотреть на выходных, предварительно оценил свой авто и решил заранее закинуть заявку в "зелёном банке", чтобы наверняка подготовится.

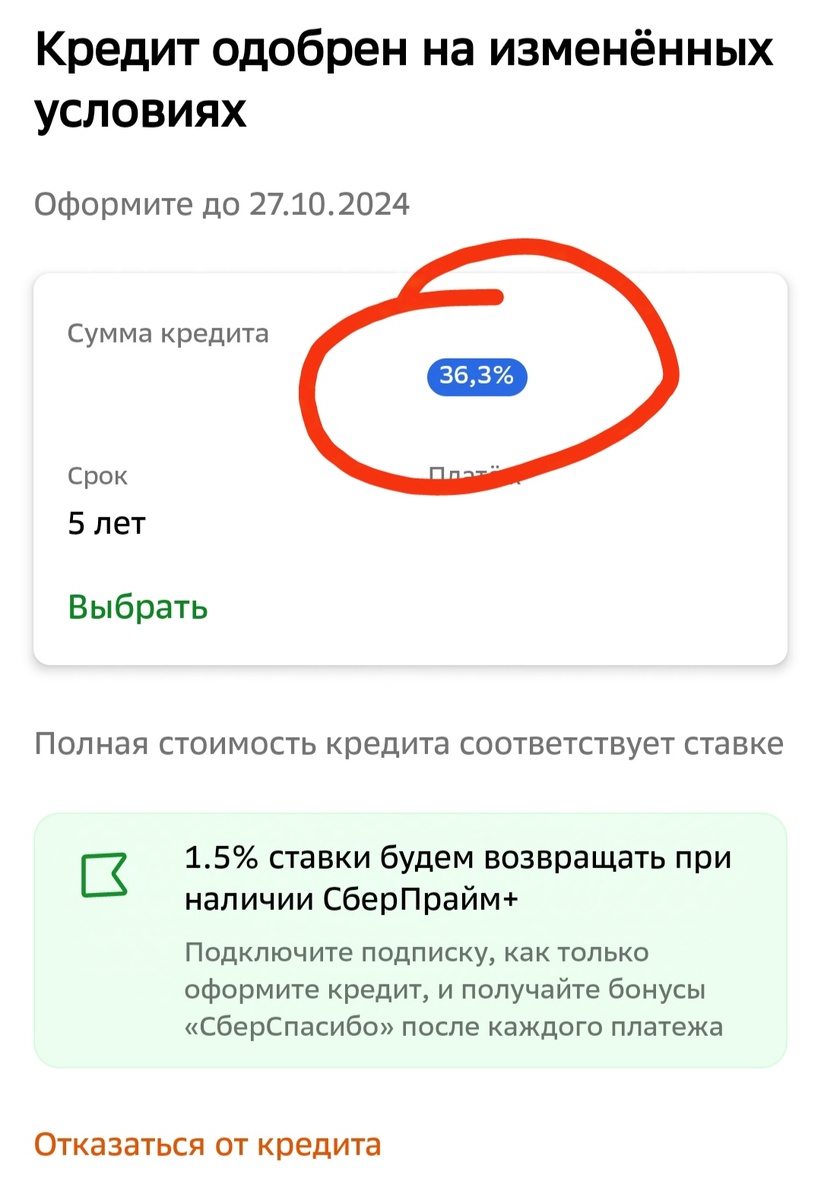

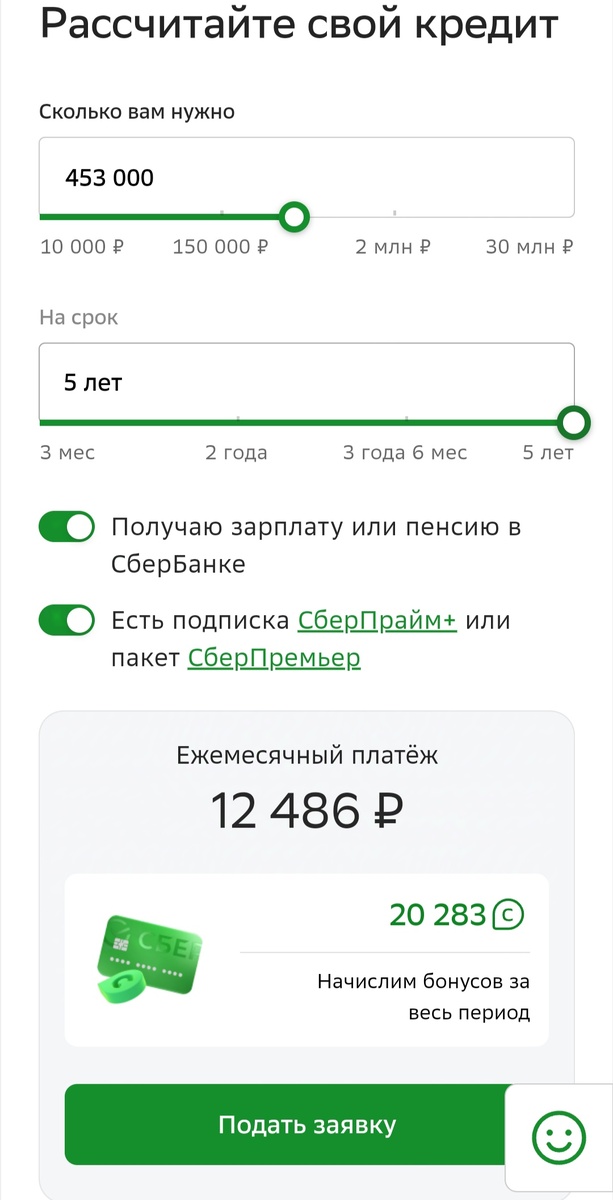

Каково же было моё удивление, когда мне пришёл ответ об одобрении со ставкой почти в два раза больше (37%)

Это при том что:

1) зарплатный клиент

2) у меня высокий кредрейтинг

3) есть подписка Прайм

4) есть ипотека тут же

Такие расклады меня мягко говоря расстроили и я решил посмотреть какие ставки в других банках.

Проклял всё.

Звонки каждые пять минут, попытки презентаций кредитных продуктов и неизменный посыл.

Спросил у друга, который смог взять кредит по относительно нормальной ставке, обновить лимиты - такая же история. То есть это не со мной что то, а у всех резко снизили лимит или повысили ставку.

И тут не совсем понятен смысл таких действий

При ключевой ставке в 19% ставка по кредиту до 39,9% это хищничество или заградительный барьер. Сам Сбер комментирует такой рост ставки по кредитам ростом доходность облигаций федерального займа (ОФЗ). Но там в зависимости от срока погашения доходность от 14 до 19% годовых... Мол деньги становяться дешевле из-за получения дохода от вкладов и ОФЗ и ставкой по кредиту надо восстановить баланс Силы.

Кто-то из коллег высказал гипотезу, что это сделано специально в преддверии подорожания новых, а за ними и вторичных авто. Мол это позволит при той же ставке кредита вынудить покупателей взять больший кредит и выплатить, следовательно, больше банку.

Посмотрим, конечно, но моя затея отложена в долгий ящик. А жаль, мы уже настроились(

А что Вы думаете по поводу такого резкого роста ставки по кредитам?

Спасибо за прочтение!

Также читайте