Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года.

Кредитная история — это один из ключевых факторов, который учитывают банки и финансовые учреждения при принятии решения о выдаче кредита. Наличие негативных записей в ней может стать серьёзной преградой для получения займа. В этой статье мы разберём, как происходит исправление кредитной истории, что можно сделать для улучшения кредитной истории и как избежать типичных ошибок. Также поговорим о том, какую роль играет юридическая помощь с кредитной историей.

Что такое плохая кредитная история?

Кредитная история — это подробный отчёт о том, как клиент банка или другой кредитной организации исполнял свои обязательства по кредитам. Она включает информацию о суммах задолженности, сроках погашения и наличии просрочек. Если в кредитной истории есть информация о просрочках, дефолтах или банкротствах, это называется "плохой кредитной историей".

Основные причины ухудшения кредитной истории:

- Просрочки по платежам. Даже небольшие задержки с выплатой кредита фиксируются и могут негативно повлиять на кредитный рейтинг.

- Невыплата долга. Если кредит не был погашен полностью, это отразится в истории как серьёзное нарушение.

- Банкротство. Это один из самых критичных факторов для кредитной истории.

- Ошибки в кредитной истории. Иногда банки или бюро кредитных историй (БКИ) могут ошибиться, внося неверную информацию.

Как улучшить кредитную историю?

Улучшение кредитной истории — процесс, который требует времени, терпения и последовательных действий. Рассмотрим основные шаги.

1. Погашение текущих задолженностей

Первый шаг на пути к исправлению кредитной истории — это погашение всех имеющихся долгов. Важно сделать это как можно быстрее, так как длительные просрочки могут негативно влиять на ваш рейтинг долгие годы.

2. Оформление и своевременное погашение новых кредитов

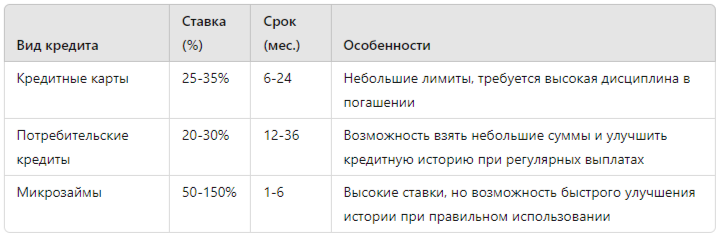

Если у вас уже есть негативные записи в кредитной истории, можно попытаться улучшить её с помощью новых кредитов. Для этого подойдут небольшие займы, которые вы сможете погасить вовремя. Некоторые банки предлагают специальные продукты для клиентов с плохой кредитной историей, такие как кредитные карты с минимальными лимитами.

Таблица 1: Сравнение кредитных продуктов для клиентов с плохой кредитной историей

3. Проверка и оспаривание ошибок в кредитной истории

Ошибки в кредитной истории — не редкость. Иногда кредитор или БКИ может неверно указать данные о задолженности или просрочке. Такие ошибки можно и нужно оспаривать. Вы можете запросить свою кредитную историю в одном из бюро кредитных историй и внимательно изучить её. Если обнаружите ошибку, необходимо подать заявление в БКИ с требованием её исправления.

Схема 1: Процесс оспаривания ошибок в кредитной истории

- Запрос кредитной истории. Получите отчёт в одном из бюро кредитных историй.

- Проверка на наличие ошибок. Внимательно изучите каждый пункт.

- Подготовка заявления. В случае обнаружения ошибок составьте заявление в БКИ с приложением подтверждающих документов.

- Ожидание ответа. В течение 30 дней БКИ обязано рассмотреть ваше обращение и внести исправления, если ошибка подтверждена.

4. Использование кредитных брокеров

Кредитные брокеры могут помочь вам получить кредит с плохой кредитной историей. Они работают с банками и микрофинансовыми организациями, которые предлагают займы для клиентов с негативной кредитной историей. Однако за услуги брокера придётся заплатить.

5. Обращение за юридической помощью

Если исправление кредитной истории кажется вам слишком сложным или вы столкнулись с отказом банка или БКИ исправить ошибку, стоит обратиться за юридической помощью с кредитной историей. Юристы, специализирующиеся на этой области, смогут грамотно составить заявление в суд или помочь оспорить действия кредиторов.

Как юридическая помощь может улучшить кредитную историю?

Юрист по вопросам кредитной истории может помочь в следующих ситуациях:

- Оспаривание неверных записей в кредитной истории.

- Решение споров с банками и микрофинансовыми организациями.

- Представление ваших интересов в суде в случае неправомерных действий кредиторов.

Таблица 2: Преимущества обращения к юристу по вопросам кредитной истории

Статистика кредитной истории в России

По данным Центрального банка России, около 40% заемщиков имеют просрочки по кредитам. Из них примерно 10% находятся в состоянии серьёзной задолженности. Это свидетельствует о том, что проблема плохой кредитной истории довольно распространена.

Исследование Национального бюро кредитных историй (НБКИ) также показывает, что каждый третий заемщик сталкивается с трудностями при попытке взять новый кредит из-за негативной кредитной истории.

Как избежать ошибок в кредитной истории?

Предотвратить появление негативных записей в кредитной истории легче, чем пытаться исправить её. Рассмотрим основные советы, которые помогут вам избежать проблем.

1. Соблюдение графика платежей

Регулярные выплаты по кредитам в соответствии с графиком — залог хорошей кредитной истории. Даже одна просрочка может негативно сказаться на вашем рейтинге.

2. Контроль за кредитной нагрузкой

Не стоит брать больше кредитов, чем вы можете погасить. Высокая кредитная нагрузка может ухудшить ваши шансы на получение новых займов и повлиять на историю.

3. Постоянный мониторинг кредитной истории

Рекомендуется периодически запрашивать свою кредитную историю и проверять её на наличие ошибок.

Заключение

Улучшение кредитной истории — это долгосрочный процесс, требующий внимательности и дисциплины. Главное — начать с погашения текущих долгов, избегать просрочек и следить за своей кредитной нагрузкой. Юридическая помощь с кредитной историей может стать необходимым шагом, если вы столкнулись с проблемами, требующими профессионального вмешательства.

Если у вас возникли трудности с кредитной историей, получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй. Для этого перейдите по ссылке.