Введение

Кредитный рейтинг — это один из ключевых показателей, который напрямую влияет на возможность получения кредита. Он отражает степень надежности заемщика в глазах финансовых учреждений. Кредитные организации рассматривают кредитную историю, чтобы оценить риски. Низкий рейтинг может стать серьезным препятствием при попытке оформить кредит или ипотеку. Однако существуют способы исправить и улучшить кредитную историю, что позволит вам вернуть доверие банков и получить лучшие условия по кредитам.

Автор статьи: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года.

Что такое кредитный рейтинг и как он формируется?

Кредитный рейтинг — это цифровое выражение вашей кредитной истории, основанное на ряде факторов. Он формируется на основе данных из бюро кредитных историй (БКИ), таких как регулярность выплат по кредитам, количество задолженностей, наличие просрочек и т.д. Чем выше ваш кредитный рейтинг, тем надежнее вас считают кредиторы.

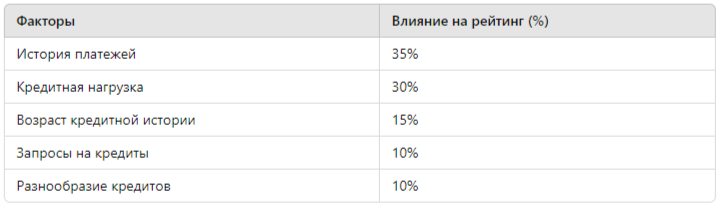

Основные факторы, влияющие на кредитный рейтинг:

- История платежей: регулярные и своевременные выплаты по кредитам.

- Кредитный лимит: использование доступных средств ниже определенного уровня.

- Кредитная нагрузка: соотношение долговых обязательств и доходов.

- Возраст кредитной истории: чем дольше вы пользуетесь кредитами, тем лучше для рейтинга.

- Количество запросов на кредиты: частые запросы могут сигнализировать о финансовых трудностях.

Как исправить кредитную историю?

Исправление кредитной истории — это процесс, требующий последовательности и дисциплины. Однако существует несколько проверенных методов, которые помогут вам восстановить свою кредитоспособность.

1. Погашение текущих задолженностей

Первый и важнейший шаг на пути к улучшению кредитной истории — это полное погашение просроченных платежей. Регулярные просрочки оказывают негативное влияние на кредитный рейтинг, поэтому необходимо сделать все возможное, чтобы закрыть задолженности и предотвратить новые.

2. Улучшение кредитной нагрузки

Снижение долга и его соотношение с доступным кредитным лимитом — еще один способ улучшить кредитную историю. Если вы тратите менее 30% от доступных средств, это положительно влияет на ваш рейтинг.

3. Оспаривание ошибок в кредитной истории

Ошибки в кредитной истории могут существенно снизить рейтинг. Если вы обнаружили неточные данные, такие как неверные даты просрочки или кредиты, которых вы не брали, важно оспорить их в бюро кредитных историй. Юридическая помощь с кредитной историей может быть полезной для успешного разрешения подобных вопросов.

4. Оформление небольшого кредита или кредитной карты

Если у вас плохая кредитная история, вы можете оформить небольшой кредит или кредитную карту и своевременно вносить платежи. Это поможет показать кредиторам, что вы способны исправить прошлые ошибки и ответственно относитесь к своим обязательствам.

5. Юридическая помощь

В некоторых случаях процесс исправления кредитной истории может быть сложным и требовать профессиональной поддержки. Юридическая помощь с кредитной историей позволяет быстрее и эффективнее решить проблемы, связанные с оспариванием неверных данных или выработкой стратегии по восстановлению рейтинга.

Как улучшить кредитный рейтинг?

Помимо исправления ошибок, есть несколько дополнительных шагов, которые помогут улучшить ваш кредитный рейтинг.

1. Регулярная проверка кредитной истории

Необходимо периодически проверять свою кредитную историю на предмет неточностей или изменений. Это поможет вам контролировать ситуацию и своевременно принимать меры для ее улучшения.

2. Использование разных типов кредитов

Разнообразие в типах кредитов, таких как ипотека, автокредит и потребительский кредит, может положительно сказаться на кредитной истории. Это показывает кредиторам вашу способность управлять различными финансовыми обязательствами.

3. Не закрывайте старые кредитные счета

Закрытие старых счетов может негативно повлиять на рейтинг, так как уменьшает возраст вашей кредитной истории. Чем дольше у вас открыты счета, тем лучше для вашего рейтинга.

4. Погашение долгов досрочно

Если у вас есть возможность погасить долг досрочно, это может положительно повлиять на ваш кредитный рейтинг. Однако важно убедиться, что вы сохраняете хорошее соотношение между использованием кредита и его лимитом.

Ошибки в кредитной истории: как их избежать?

Ошибки в кредитной истории могут существенно навредить вашему рейтингу. Вот несколько рекомендаций, которые помогут избежать подобных проблем:

- Своевременно проверяйте свою кредитную историю — делайте это не реже одного раза в год.

- Сохраняйте документы о всех платежах и взаимодействиях с кредитными организациями.

- Контролируйте свои запросы на кредиты — частые запросы могут снижать рейтинг.

Влияние плохой кредитной истории на получение кредита

Плохая кредитная история может усложнить процесс получения кредита. Банки и финансовые учреждения будут более настороженно подходить к вашим запросам, что может привести к отказам или менее выгодным условиям кредитования. Например, вам могут предложить более высокий процент по кредиту или потребовать значительный залог.

Как банки оценивают кредитный рейтинг?

Банки используют различные модели оценки кредитного рейтинга, которые могут варьироваться в зависимости от политики конкретной организации. Однако большинство из них уделяют основное внимание следующим факторам:

- Кредитная история: своевременные выплаты и отсутствие просрочек.

- Долговая нагрузка: соотношение доходов и обязательств.

- Количество активных кредитов: большое количество одновременно открытых кредитов может насторожить банк.

Статистика по кредитным рейтингам в России

Согласно данным на 2023 год, около 30% россиян имеют проблемы с кредитной историей. Основные причины низкого кредитного рейтинга — это просрочки по выплатам и высокая долговая нагрузка. Примерно 10% из них предпринимают шаги по улучшению своей кредитной истории.

Схема повышения кредитного рейтинга:

- Проверка кредитной истории и исправление ошибок.

- Погашение просроченных задолженностей.

- Снижение долговой нагрузки.

- Оформление нового кредита и своевременные выплаты.

- Использование разных типов кредитов.

Заключение

Повышение кредитного рейтинга — это долгосрочная задача, требующая внимательного отношения к своим финансовым обязательствам. Исправление кредитной истории, улучшение кредитной нагрузки и юридическая помощь с кредитной историей — основные шаги к достижению этой цели. Не откладывайте на потом исправление ошибок в кредитной истории и улучшение вашей финансовой репутации.

Если вам нужна помощь в решении проблем с кредитной историей, обращайтесь за бесплатной консультацией. Для этого перейдите по ссылке.