Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года.

Негативная кредитная история может существенно осложнить жизнь, ограничивая доступ к новым займам и ухудшая финансовую репутацию. Однако даже если кредитная история далека от идеальной, есть способы её улучшения. В этой статье рассмотрим основные шаги, как исправить кредитную историю, а также как избежать ошибок и как юридическая помощь может поспособствовать в процессе восстановления.

Что такое кредитная история и почему она важна?

Кредитная история — это документ, который содержит информацию о финансовых обязательствах человека перед банками и кредитными организациями. Она формируется на основе кредитных сделок: займов, кредитных карт, ипотеки и других продуктов.

Основные факторы, влияющие на кредитную историю:

- Платёжная дисциплина: регулярность платежей.

- Кредитная нагрузка: отношение суммы текущих долгов к доходу.

- Возраст кредитной истории: чем больше успешных сделок в прошлом, тем лучше.

- Количество кредитов и запросов на получение новых займов: множество запросов может сигнализировать о финансовых проблемах.

Важно понимать, что кредитная история обновляется каждый раз при взаимодействии с кредиторами, поэтому каждый шаг может либо улучшить, либо ухудшить её.

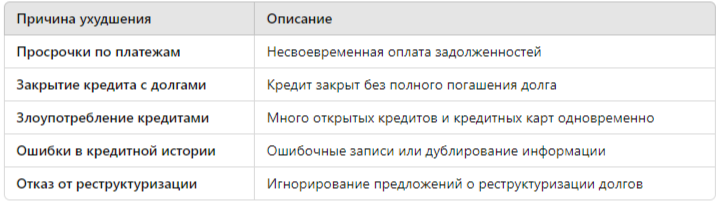

Причины ухудшения кредитной истории

Основные причины, по которым кредитная история может быть испорчена:

Ошибки в кредитной истории могут возникать по вине кредитора, бюро кредитных историй (БКИ) или даже по техническим причинам. Поэтому важно регулярно проверять свою кредитную историю на наличие неверных данных.

Как исправить кредитную историю: пошаговая инструкция

1. Анализ кредитной истории

Первый шаг — это получение своей кредитной истории через БКИ. В России существует несколько бюро, среди которых крупнейшими являются:

- НБКИ (Национальное бюро кредитных историй)

- ОКБ (Объединённое кредитное бюро)

- Эквифакс

Проверка кредитной истории даст понимание, какие ошибки были допущены и какие именно аспекты требуют исправления.

2. Исправление ошибок в кредитной истории

Если вы обнаружили ошибку в своей кредитной истории (например, о неверно указанных просрочках), необходимо обратиться в бюро кредитных историй с заявлением о корректировке данных. Обычно процесс исправления занимает от 30 до 45 дней.

3. Закрытие просроченных кредитов

Чтобы начать улучшать кредитную историю, важно закрыть все просроченные обязательства. Это может потребовать обращения к кредитору для заключения соглашения о реструктуризации долга или использования юридической помощи для решения споров.

4. Постепенное улучшение кредитной истории

Для того чтобы улучшить кредитную историю, необходимо начать формировать положительные записи:

- Оформить небольшой кредит и своевременно его оплачивать.

- Использовать кредитную карту с низким лимитом и оплачивать задолженности вовремя.

- Регулярно вносить платежи за коммунальные услуги, телефон и другие обязательные платежи.

5. Подача заявки на исправление кредитной истории через юриста

Если проблема с кредитной историей носит более сложный характер (например, ошибки со стороны кредитора или бюро), может потребоваться юридическая помощь. Юристы могут подать запросы на исправление ошибок, а также оспорить некорректные записи через суд.

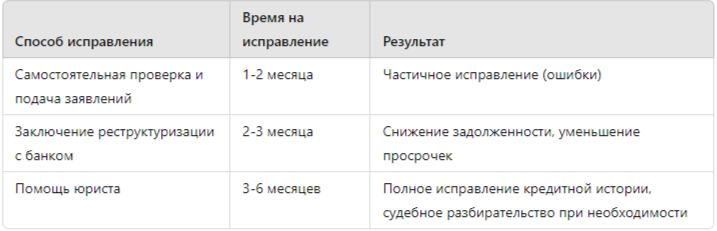

Сравнение методов улучшения кредитной истории:

Юридическая помощь в исправлении кредитной истории

Когда дело доходит до более сложных случаев, таких как ошибочные записи со стороны кредиторов или бюро, юрист по кредитной истории может стать важным союзником.

Преимущества юридической помощи:

- Опыт и знание законодательства.

- Своевременное выявление и устранение ошибок.

- Возможность защиты в суде и переговоры с кредиторами.

Какие ситуации требуют привлечения юриста?

- Ошибочные записи в кредитной истории, которые не удается исправить самостоятельно.

- Спорные вопросы с кредиторами, которые отказываются идти на реструктуризацию долга.

- Необходимость защиты своих прав в суде.

Юрист может также помочь в составлении исковых заявлений и подготовке необходимых документов для обращения в суд.

Статистика: как часто встречаются ошибки в кредитных историях?

Исследования показывают, что около 15% всех кредитных историй содержат ошибки, которые могут негативно повлиять на финансовую репутацию заемщика. По данным Национального бюро кредитных историй (НБКИ), за последние годы количество запросов на исправление кредитных историй выросло на 30%, что говорит о растущей потребности в исправлении ошибок и улучшении кредитной истории.

Как избежать ошибок в кредитной истории в будущем?

Чтобы минимизировать риск возникновения проблем с кредитной историей, следуйте этим простым рекомендациям:

- Регулярно проверяйте свою кредитную историю. Это можно делать бесплатно один раз в год через любое БКИ.

- Не допускайте просрочек по платежам, своевременно погашайте задолженности.

- Контролируйте количество открытых кредитов и займов, избегайте чрезмерной кредитной нагрузки.

- Обращайтесь за реструктуризацией при возникновении финансовых трудностей, чтобы избежать накопления долгов.

Заключение

Исправление кредитной истории — это процесс, требующий внимательности, времени и планирования. Однако, с помощью правильного подхода и юридической поддержки, можно не только восстановить свою финансовую репутацию, но и вернуть себе доступ к новым кредитным продуктам.

Если у вас возникли проблемы с кредитной историей или вы хотите получить юридическую помощь в её исправлении, вы можете обратиться за бесплатной консультацией по решению проблем с банками и бюро кредитных историй. Для этого перейдите по ссылке.