Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года.

Введение

Кредитная история — важный элемент, который определяет финансовое будущее каждого заемщика. Даже одна ошибка может стать серьезным препятствием для получения кредита, ипотеки или выгодных условий. Поэтому оспаривание ошибок в кредитной истории становится неотъемлемой частью финансовой грамотности. В этой статье мы рассмотрим, как правильно оспорить ошибки в кредитной истории, какие этапы необходимо пройти, и как улучшить свою кредитную историю после корректировок.

Что такое кредитная история и почему в ней могут быть ошибки?

Кредитная история — это документ, который хранится в Бюро кредитных историй (БКИ) и содержит информацию обо всех ваших финансовых операциях с кредитами и займами. Она играет ключевую роль при одобрении новых заявок на кредитование.

Причины ошибок в кредитной истории:

- Технические ошибки БКИ — например, неверные данные о погашении кредита.

- Ошибки банка или кредитора — могут неправильно передать информацию в БКИ.

- Мошеннические действия — кто-то мог оформить на ваше имя кредит без вашего ведома.

- Некорректное ведение учета кредитов и займов — отсутствие обновления данных о погашенных кредитах.

Этапы оспаривания ошибок в кредитной истории

1. Проверьте свою кредитную историю

Первым шагом к исправлению ошибок в кредитной истории является получение полного отчета о кредитной истории. Каждый гражданин имеет право бесплатно запросить свою кредитную историю дважды в год через официальный сайт БКИ или через банк.

Сравнение вариантов получения кредитной истории:

2. Найдите ошибки

Когда вы получили отчет, важно внимательно его изучить. Обратите внимание на следующие моменты:

- Даты и суммы платежей: убедитесь, что все ваши платежи указаны верно.

- Закрытые кредиты: если вы полностью погасили кредит, он должен быть закрыт в вашей истории.

- Неизвестные кредиты: проверьте, нет ли в отчете кредитов, которые вы не оформляли.

3. Свяжитесь с кредитором

Если вы нашли ошибку, первым делом обратитесь в банк или другую организацию, предоставившую неверную информацию. Возможно, проблема была вызвана техническим сбоем, и они смогут оперативно внести исправления.

4. Подайте заявление в БКИ

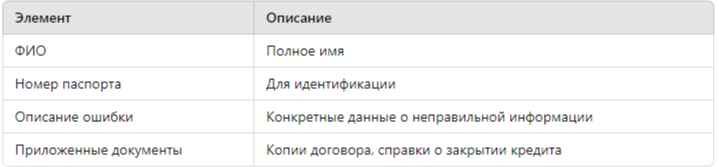

Если ваш кредитор отказывается исправить ошибку или вы не смогли найти контакт, следующим шагом будет обращение в БКИ. Необходимо подготовить письменное заявление, указав конкретные ошибки, приложив доказательства и запросив исправление информации.

Пример заявления в БКИ:

5. Обращение в суд

Если банк и БКИ отказываются исправлять ошибки, у вас есть возможность обратиться в суд. Это крайняя мера, но она может быть эффективной, если предоставлены доказательства вашей правоты.

Как исправить кредитную историю после исправления ошибок

После того как ошибки будут устранены, нужно позаботиться о том, чтобы ваша кредитная история оставалась в хорошем состоянии. Вот несколько стратегий, которые помогут вам улучшить кредитную историю:

- Своевременная оплата кредитов. Это ключевой фактор, который напрямую влияет на вашу кредитную репутацию.

- Погашение долгов. Чем меньше у вас долгов, тем лучше это сказывается на кредитной истории.

- Использование кредитных карт. Постепенное увеличение лимита и его использование с полным погашением в конце месяца — отличный способ показать свою платежеспособность.

- Юридическая помощь. Если вы не уверены, как действовать, всегда можно обратиться за юридической помощью с кредитной историей. Специалисты помогут вам грамотно выстроить стратегию по улучшению вашего кредитного рейтинга.

Таблица: Факторы, влияющие на улучшение кредитной истории

Статистика: Как ошибки в кредитной истории влияют на получение кредита

Согласно исследованию Национального бюро кредитных историй (НБКИ), около 35% заемщиков сталкиваются с отказом в кредитовании из-за ошибок в кредитной истории. Из них:

- 15% — из-за неправильно отраженных просрочек.

- 10% — из-за некорректной информации о закрытых кредитах.

- 5% — из-за мошеннических действий, связанных с подделкой данных.

Какую роль играют юридические услуги в процессе исправления кредитной истории?

Оспаривание ошибок в кредитной истории может быть сложным и затянутым процессом. Без знаний всех правовых тонкостей и взаимодействия с БКИ существует риск, что ошибка так и останется в вашей истории.

Преимущества юридической помощи:

- Опыт в работе с БКИ и банками. Юристы знают, какие аргументы приводить для быстрого решения вопросов.

- Составление грамотных заявлений. Заявление в БКИ или в суд должно быть юридически правильно оформлено.

- Судебная поддержка. В случае отказа исправить ошибку юристы помогут вам подготовиться к судебному разбирательству.

Заключение

Ошибки в кредитной истории — это не просто неприятность, а серьезная угроза вашему финансовому будущему. Оспаривание таких ошибок требует внимательности и времени, но результат того стоит. Важно понимать свои права и знать, как защитить свою кредитную историю от неточностей и мошенничества.

Если вы столкнулись с проблемами в кредитной истории или не знаете, как правильно оспорить ошибки, вы можете обратиться за бесплатной консультацией. Я, Фаиль Габбасов, с 2015 года помогаю клиентам решать вопросы с банками и бюро кредитных историй. Для получения консультации перейдите по ссылке.