Автор: Фаиль Габбасов – юрист по решению проблем с кредитной историей, банками и бюро кредитных историй (БКИ), с опытом работы с 2015 года.

Кредитная история играет важнейшую роль в доступе к финансовым продуктам. От нее зависит, сможете ли вы получить кредит, ипотеку или воспользоваться выгодными финансовыми предложениями. Если ваша кредитная история далека от идеала, то это может сильно ограничить ваши возможности. Но хорошая новость в том, что исправить кредитную историю можно самостоятельно, без посредников. В этой статье я расскажу, как это сделать и избежать ошибок, а также предложу конкретные шаги по улучшению вашей кредитной истории.

Что такое кредитная история и почему она важна?

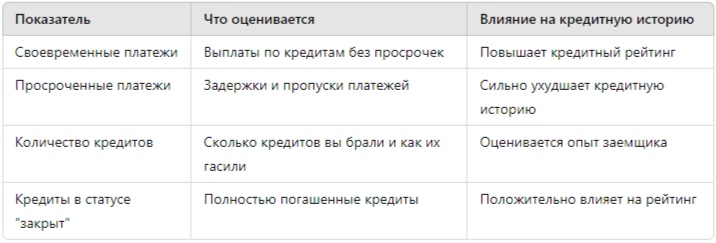

Кредитная история – это отчет о вашей финансовой активности, связанной с получением и погашением кредитов. В нее включены данные о ваших займах, сроках выплат, наличии просрочек и других финансовых обязательствах.

Почему стоит исправить кредитную историю?

Если у вас испорчена кредитная история, это может привести к:

- Отказу в выдаче кредитов, ипотеки или займов.

- Увеличению процентной ставки при одобрении кредитов.

- Ограничениям на получение бонусов и выгодных предложений от банков.

Чтобы избежать этих последствий, важно своевременно принимать меры для улучшения кредитной истории.

Как исправить кредитную историю самостоятельно?

Исправление кредитной истории – это процесс, который требует времени и усилий. Однако многие предпочитают обращаться к посредникам, не зная, что большинство шагов можно выполнить без их помощи.

Шаг 1: Получите свою кредитную историю

Прежде чем предпринимать какие-либо действия, необходимо запросить свой кредитный отчет. В России существуют три основных бюро кредитных историй (БКИ), где можно получить данные о вашей финансовой репутации:

- Национальное бюро кредитных историй (НБКИ)

- Эквифакс

- ОКБ (Объединенное кредитное бюро)

Запрос кредитного отчета можно сделать бесплатно один раз в год. Важно проверить отчет на наличие ошибок или устаревших данных.

Шаг 2: Оцените свою ситуацию

После получения отчета внимательно изучите его. Особое внимание уделите следующим пунктам:

- Ошибки в кредитной истории: Иногда в отчетах могут содержаться ошибки. Например, банк мог неправильно указать просрочку или не учесть погашенный кредит.

- Погашенные кредиты: Проверьте, закрыты ли все кредиты, и указаны ли они как "закрытые" в отчете.

Шаг 3: Исправьте ошибки

Если вы обнаружили ошибки в кредитной истории, их можно исправить самостоятельно. Для этого нужно:

- Связаться с банком или организацией, которая допустила ошибку.

- Подать заявление о корректировке данных в бюро кредитных историй.

В течение 30 дней БКИ обязано рассмотреть ваше заявление и исправить данные.

Шаг 4: Улучшение кредитной истории

Исправить кредитную историю – это не только исправить ошибки, но и активно улучшать ее. В этом вам помогут несколько стратегий:

1. Закройте старые долги

Если у вас есть старые, неоплаченные кредиты, займитесь их погашением в первую очередь. Даже небольшие долги могут серьезно влиять на вашу кредитную историю.

2. Платите по кредитам вовремя

Своевременная оплата всех кредитов – это ключ к улучшению кредитной истории. Даже если у вас есть несколько небольших просрочек, регулярные платежи помогут восстановить рейтинг.

3. Оформите кредит на небольшую сумму

Если у вас нет активных кредитов, это может сыграть против вас. Банки оценивают вашу кредитоспособность на основе текущих обязательств. Для улучшения рейтинга можно взять небольшой кредит или оформить кредитную карту и погашать задолженность вовремя.

4. Воспользуйтесь кредитными продуктами для улучшения кредитной истории

Некоторые банки предлагают специальные программы по улучшению кредитной истории. Например, кредиты с облегченными условиями для тех, у кого есть негативная кредитная история. При правильном использовании таких продуктов можно значительно улучшить свою репутацию заемщика.

Статистика: как часто встречаются ошибки в кредитных отчетах?

Согласно исследованиям, около 25% заемщиков сталкиваются с ошибками в своих кредитных отчетах. Эти ошибки могут быть вызваны как техническими сбоями, так и некорректными данными, переданными банками.

Таким образом, регулярная проверка своей кредитной истории и корректировка неточностей поможет вам избежать проблем в будущем.

Что делать, если у вас плохая кредитная история?

Плохая кредитная история – это не приговор. Вот несколько шагов, которые помогут вам улучшить свою репутацию как заемщика:

- Анализируйте кредитную историю: Поняв, что стало причиной ухудшения вашего рейтинга, вы сможете выработать стратегию по его улучшению.

- Закройте все просроченные кредиты: Если вы допустили просрочки, важно погасить задолженности как можно скорее.

- Регулярно проверяйте свою кредитную историю: Это поможет вам вовремя выявлять ошибки и контролировать свой рейтинг.

- Работайте над дисциплиной платежей: Своевременные выплаты по текущим кредитам будут основным фактором для повышения вашего рейтинга.

Сравнение: улучшение кредитной истории самостоятельно vs через посредников

Как избежать мошенников при исправлении кредитной истории?

К сожалению, на рынке много мошеннических компаний, которые обещают "быстро исправить кредитную историю". Важно помнить, что ни одна компания не может мгновенно улучшить вашу кредитную историю, и любые гарантии такого рода – это ложные обещания.

Признаки мошенников:

- Обещания мгновенного улучшения кредитной истории.

- Требование предоплаты за услуги.

- Недостоверные контакты и отсутствие реального офиса.

Заключение

Исправление кредитной истории – это процесс, который требует дисциплины и времени, но он вполне выполним без помощи посредников. Главное – быть внимательным, регулярно проверять свою кредитную историю и вовремя устранять ошибки.

Если вам нужна помощь в решении проблем с кредитной историей, банками или бюро кредитных историй, вы всегда можете получить бесплатную консультацию, перейдя по ссылке.