Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года.

Проблемы с кредитной историей могут возникнуть у каждого, и такие ситуации могут стать серьёзным препятствием на пути к получению кредита или ипотеки. Однако есть решения, которые позволяют исправить кредитную историю, улучшить её и восстановить доступ к финансовым услугам. В этой статье мы подробно рассмотрим, как происходит исправление кредитной истории в регионах России, на что стоит обратить внимание и как можно добиться положительных результатов.

Что такое кредитная история и как она формируется?

Кредитная история — это важный документ, содержащий информацию о всех финансовых обязательствах человека перед банками, микрофинансовыми организациями и другими кредиторами. Она включает в себя данные о взятых кредитах, сроках их погашения, наличии просрочек, штрафов и даже судебных решений.

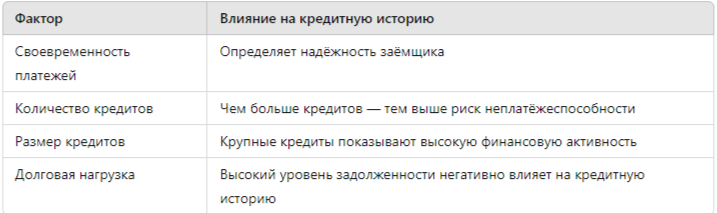

На формирование кредитной истории влияют следующие факторы:

Ошибки в кредитной истории могут возникнуть из-за технических сбоев, неправильных данных или действий мошенников. Такие ошибки часто становятся причиной отказов в новых кредитах.

Почему важен региональный подход к исправлению кредитной истории?

Кредитная система в России функционирует единообразно по всей стране, однако подходы к работе с кредитными историями могут отличаться в зависимости от региона. Это связано с несколькими факторами:

- Различия в уровне экономического развития. В более развитых регионах кредиторы предъявляют более строгие требования к заёмщикам. В менее развитых регионах банки могут быть лояльнее, но при этом процентные ставки по кредитам зачастую выше.

- Доступ к юридической помощи. В крупных городах больше специализированных компаний и юристов, которые могут помочь в исправлении кредитной истории. В регионах этот рынок развит слабее.

- Местные особенности банковских систем. Региональные банки могут применять собственные внутренние правила оценки кредитоспособности.

Как исправить кредитную историю?

Процесс исправления кредитной истории требует последовательных действий и в зависимости от ситуации может занимать от нескольких месяцев до нескольких лет. Ниже представлен основной алгоритм действий:

Шаг 1: Проверка кредитной истории

Первым делом необходимо запросить свою кредитную историю в одном из бюро кредитных историй (БКИ). Это можно сделать через сайт госуслуг или обратившись в одно из БКИ напрямую.

Шаг 2: Анализ и выявление ошибок

Следующим этапом является анализ всех данных, указанных в кредитной истории. Особое внимание стоит уделить следующим пунктам:

- Наличие просрочек, которые могут быть ошибочно учтены;

- Закрытые кредиты, которые всё ещё могут числиться как активные;

- Данные о заёмщике, такие как имя, паспортные данные и адрес.

Шаг 3: Устранение ошибок

Если обнаружены ошибки, их необходимо исправить. Это можно сделать, подав заявление в бюро кредитных историй. БКИ обязано провести проверку, запросив информацию у кредитора, и внести изменения в кредитную историю в случае подтверждения ошибки.

Шаг 4: Улучшение кредитной истории

Если ошибок в кредитной истории нет, но она содержит негативные данные (например, просрочки по платежам), её можно улучшить с помощью следующих методов:

- Закрытие всех долгов. Это обязательное условие для начала работы по улучшению кредитной истории.

- Оформление небольших кредитов и своевременное их погашение. Это позволяет банкам видеть, что заёмщик снова стал надёжным.

- Использование кредитных карт с небольшими лимитами. Регулярное их использование и погашение без просрочек положительно влияет на кредитную историю.

Шаг 5: Юридическая помощь

Исправление кредитной истории — это сложный процесс, требующий знаний в области финансов и юриспруденции. В регионах не всегда можно найти квалифицированных специалистов, поэтому рекомендуется обратиться за помощью к опытному юристу, который поможет составить план действий и свяжется с банками и БКИ для решения проблемы.

Важные статистические данные по исправлению кредитных историй

Согласно данным Национального бюро кредитных историй (НБКИ), количество россиян с проблемной кредитной историей составляет около 40% от общего числа заёмщиков. Наибольшее количество случаев просрочки наблюдается в регионах с низким уровнем дохода.

Эти данные свидетельствуют о том, что в регионах проблема с кредитными историями более актуальна, чем в крупных городах.

Преимущества обращения за юридической помощью

Самостоятельное исправление кредитной истории может занять много времени и сил, особенно в регионах, где доступ к информации ограничен. Юридическая помощь в этом случае становится неотъемлемой частью успешного решения проблемы.

Преимущества обращения к юристу:

- Профессиональный анализ ситуации. Юрист определит, какие действия необходимо предпринять в первую очередь.

- Связь с банками и БКИ. Специалист проведёт переговоры с кредиторами, чтобы исправить ошибки или достигнуть договорённости.

- Подготовка документов. Грамотное оформление всех запросов и заявлений ускоряет процесс исправления кредитной истории.

Заключение

Исправление кредитной истории в регионах требует комплексного подхода, включающего анализ, устранение ошибок, улучшение финансового поведения и обращение за юридической помощью.

Если у вас возникли проблемы с кредитной историей, не стоит откладывать их решение. Обратитесь за бесплатной консультацией по решению проблем с банками и бюро кредитных историй, перейдя по ссылке.