Если выделить в договоре купли-продажи стоимость отдельных объектов недвижимости (например, участка и помещений, которые на нём находятся), можно снизить сумму налога.

В некоторых случаях, при отсутствии распределения стоимости, покупателям нельзя будет получить налоговый вычет (если, например, не будет указана конкретная стоимость приобретённого имущества).

А продавцы, если не выделить стоимость каждого объекта недвижимости, не смогут указать в декларации нужную сумму расходов на приобретение имущества, так как в расходы можно учитывать в размере не большем, чем стоимость продажи. Тогда стоимость продажи будет учитываться «по данным налогового органа», то есть не в пользу продавцов имущества.

Что надо учитывать при расчёте НДФЛ от продажи нескольких объектов недвижимости:

- каждый объект, которому присвоен кадастровый номер, облагается налогом отдельно от других объектов (поэтому и надо распределять стоимость объектов в договоре);

- доходом считается или стоимость продажи, или 70% кадастровой стоимости, поэтому продавать дешевле 70% кадастровой не имеет смысла (кадастровая стоимость учитывается на 1 января года продажи или на дату постановки на кадастровый учёт, если объект поставлен на кадастровый учёт в том же году, когда была продажа);

- расходы по объекту с одним кадастровым номером нельзя учитывать в расходах на приобретение объекта с другим кадастровым номером;

- неотделимые улучшения вообще не являются имуществом; продажа неотделимых улучшений облагается налогом, а налоговые вычеты по расходам на приобретение неотделимых улучшений не предоставляются; то есть, если записать в декларацию расходы на приобретение неотделимых улучшений, то высока вероятность, что налоговики откажут в приёме данных расходов;

- имущественный вычет по НДФЛ – это сумма, на которую уменьшаются облагаемые доходы (не налоги), то есть налог уменьшается на 13% от суммы вычета (ну, или на другой процент в зависимости от ставки налога).

Какой должна быть стоимость продажи объектов.

Предполагаем, что все объекты продаются одним договором, а продавцу и покупателю не важно, сколько именно стоит каждый объект недвижимости. Минимальный срок владения недвижимостью не прошёл (0, 3, 5 лет или другой срок, установленный региональным законом).

Во-первых, смотрим кадастровую стоимость на 01 января или на дату постановки на учёт и умножаем на 0,7. Дешевле, как уже писал выше, продавать бессмысленно.

Во-вторых, смотрим расходы на приобретение. Дешевле расходов на приобретение продавать объект бессмысленно.

В-третьих, смотрим, по какому из объектов можно заявить вычет в минимальном размере, согласно подпункту 1, пункта 1, статьи 220 налогового кодекса (1 миллион рублей или 250 тысяч).

Подробности по пункту «в-третьих»:

Имущественный налоговый вычет в размере 1 миллиона рублей можно записать в декларацию, если объект относится к следующим видам: жилой дом, квартира, комната, садовый дом или земельный участок. Вся остальная недвижимость, согласно налоговому кодексу, называется «иной недвижимостью» и минимальный имущественный вычет по ней полагается в размере 250 тысяч. В том числе, например, если дом по выписке из реестра недвижимости числится «жилым помещением», а не жилым домом, то вычет по нему полагается только в размере 250 тысяч.

Кроме иной недвижимости есть ещё иное имущество. Имущественный вычет по иному имуществу и иной недвижимости полагается в размере 250 тысяч отдельно. То есть и по иному имуществу вычет 250 тысяч, и по иной недвижимости тоже 250 тысяч (в сумме может быть 500 тысяч).

Чем отличается иная недвижимость от иного имущества? Иная недвижимость зарегистрирована в кадастровой службе (Росреестре). Иное имущество там не зарегистрировано. То есть, чтобы определить, является ли что-то недвижимостью, можно посмотреть сайт госуслуги или личный кабинет налогоплательщика. Если какой-то объект зарегистрирован там как недвижимость, то это недвижимость. В редких случаях, правда, там информации о какой-то недвижимости может не быть. Если Вы явно знаете, что какой-то объект должен быть зарегистрирован как недвижимость, то лучше проявить осмотрительность перед решением о стоимости продажи, то есть рассчитывать на уплату налогов, как если бы продажа этого объекта облагалась НДФЛ при продаже недвижимости.

Также не помешает ознакомиться перед сделкой со статьёй 130 гражданского кодекса «недвижимые и движимые вещи».

Пример выделения стоимости недвижимости по случайной ситуации:

Условия.

Продаём участок, на котором расположены: жилой дом, баня, сарай, гараж. За всё имущество вместе получаем 4 миллиона.

Приобретено всё это имущество было за 3 миллиона рублей, из которых:

стоимость дома – 2 миллиона;

стоимость участка – 700 тысяч;

стоимость бани – 150 тысяч;

стоимость сарая – 0 (было построено лично, уже после приобретения участка, подтверждения расходов на строительство нет);

стоимость гаража – 150 тысяч.

Кадастровые стоимости.

дом – 1889659 рублей;

участок – 658987 рублей;

баня – 299358 рублей;

сарай – 0 рублей (сооружение без фундамента, не стоит на кадастровом учёте, не отмечено на кадастровой карте);

гараж – 0 рублей, так как сооружение "временное" (сооружение без фундамента, не стоит на кадастровом учёте, не отмечено на кадастровой карте).

Расчёт.

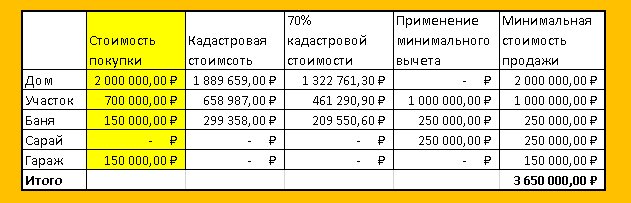

1) Дом. Сравниваем стоимость покупки (2 миллиона) и 0,7 кадастровой стоимости – 1889659 рублей умножить на 0,7 получается 1322761,3 рубля.

Стоимость покупки (то есть расходы, на которые можно уменьшить облагаемые доходы) – 2 миллиона, поэтому продавать за 0,7 кадастровой стоимости не имеет смысла, так как в любом случае не будет облагаться налогами 2 миллиона.

То есть, предварительно, максимальная стоимость продажи без налогов – 2 миллиона.

2) Участок. Сравниваем стоимость покупки (700 тысяч) и 0,7 кадастровой стоимости – 658987 рублей умножить на 0,7 получается 461290,9 рубля.

Стоимость покупки (то есть расходы, на которые можно уменьшить облагаемые доходы) – 700 тысяч, поэтому продавать за 0,7 кадастровой стоимости так же, как и дом, не имеет смысла – в любом случае не будет облагаться налогами 2 миллиона.

То есть, предварительно, максимальная стоимость продажи без налогов – 700 тысяч.

3) Баня. Сравниваем стоимость покупки (150 тысяч) и 0,7 кадастровой стоимости – 299358 рублей умножить на 0,7 получается 209550,6 рубля.

Стоимость покупки (то есть расходы, на которые можно уменьшить облагаемые доходы) – 150 тысяч меньше, чем за 0,7 кадастровой стоимости, поэтому меньше 209550,6 рубля продавать не имеет смысла. В любом случае доходом будет считаться 209550,60 руб..

То есть, предварительно, максимальная стоимость продажи – 209550,60 тысяч.

4) Сарай. Так как стоимость приобретения подтвердить нельзя, и кадастровая стоимость не установлена, то минимальная стоимость, которая будет облагаться налогом равна нулю. То есть чем ниже будет стоимость продажи, тем лучше.

Предварительно, максимальная стоимость продажи – 0.

5) Гараж. Стоимость покупки – 150 тысяч. Кадастровая стоимость не установлена. То есть при продаже доходы можно уменьшить на 150 тысяч, поэтому дешевле 150 тысяч продавать бессмысленно.

Далее применяем вычеты в размере 1 миллиона или 250 тысяч.

--- К дому и участку можно применить вычет в 1 миллион.

Расходы, которые можно заявить без использования минимального вычета в 1 миллион:

дом – 2 миллиона;

участок – 700 тысяч.

Но продать надо дороже (вся стоимость имущества - 4 миллиона), поэтому, если применить к участку вычет в 1 миллион, то продать участок можно без налогов за 1 миллион рублей.

--- Баня – единственная продаваемая недвижимость, к которой относится вычет в размере 250 тысяч как к иному недвижимому имуществу. Так как к другой недвижимости применить этот вычет нельзя, а стоимость приобретения равна 150 тысячам, то можно применить минимальный имущественный вычет и продать баню за 250 тысяч.

--- Сарай и Гараж. К этому имуществу можно применить вычет в размере 250 тысяч, как к иному имуществу (с оговорками, что его нет в разделе «имущество» в личном кабинете налогоплательщика, и нет признаков недвижимости по статье 130 гражданского кодекса).

По сараю в данном случае нет расходов на приобретение, а по гаражу были расходы на покупку в размере 150 тысяч. То есть, если применить вычет в размере 250 тысяч к гаражу, то общая сумма не облагаемых налогами доходов увеличится на 100 тысяч, а если применить к сараю, то на 250 тысяч.

То есть применяем вычет в размере 250 тысяч к объекту, у которого минимальная стоимость приобретения (0 руб.), а данном случае к сараю. Соответственно, так как 250 тысяч не будет облагаться налогом, можно записать эту стоимость в договоре без уплаты налогов.

Минимальные стоимости объектов, которые надо указать в договоре в данном примере:

дом – 2 миллиона;

участок – 1 миллион;

баня – 250 тысяч;

сарай – 250 тысяч;

гараж –150 тысяч.

Итого: 3 650 000 рублей. Но общая стоимость продажи – 4 миллиона, то есть 350 тысяч будут облагаться налогами в любом случае и их можно добавить к стоимости любого из объектов. Налог к уплате (если не продавали других объектов и нет повышенной ставки налога) будет 350000*0,13=45500.

Ссылка на видео, как заполнить декларацию при продаже недвижимости.

Для сравнения.

Если не выделить стоимость каждого объекта в договоре, то облагаться налогом будет 4 миллиона, так как даже вычет в минимальном размере нельзя будет применить из-за того, что неизвестно, больше ли доход от продажи отдельного объекта минимального вычета. То есть без распределения стоимости налог будет 4 000 000 * 0,13= 520 000 рублей (при условии, что не продавали других объектов и применяется ставка 13%, а не 15%)

К тому же покупатель не сможет заявить налоговый вычет при покупке жилья, потому что неизвестно, сколько стоит именно жилое помещение.

Если выделить стоимость продажи каждого объекта, не учитывая налоговые особенности. Например, для всех объектов указать одинаковую стоимость (4 000 000 / 5 = 800 000)

Дом: доход 800 тысяч; вычет – 2 миллиона; налог – 0.

Участок: доход 800 тысяч; вычет – 1 миллион; налог – 0.

Баня: доход 800 тысяч; вычет – 250 тысяч; налог – 71500.

Сарай: доход 800 тысяч; вычет – 250 тысяч; налог – 71500.

Гараж: доход 800 тысяч; вычет – 150 тысяч; налог – 110500.

Итого 253 500 рублей налогов, то есть налог больше, чем в пять раз, по сравнению с правильным распределением стоимости.

Другие статьи по расчёту налогов и заполнению деклараций, в том числе при продаже недвижимости на канале "13 копеек"