Это не первый пост по теме. Хронология:

2. Лонгрид в канале Анара "на пенсию в 35"

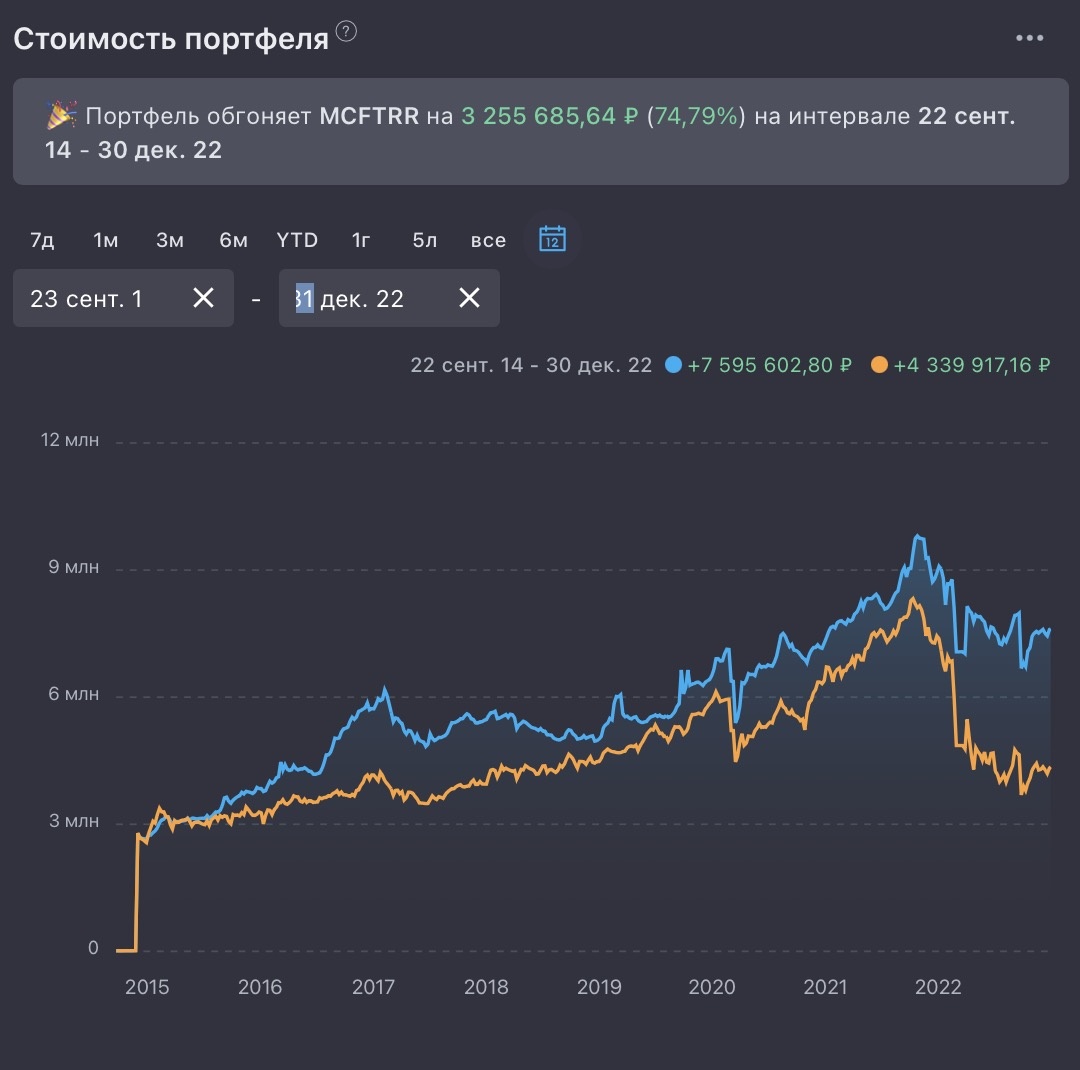

Если бы вы купили все доступные на Мосбирже акции в 2014 году, ваша среднегодовая доходность составила бы 23% против 14% доходности индекса Мосбиржи. Чем не стратегия?

В этой статье попробую развить мысль. Особое внимание уделю аргументам из поста Сергея Спирина.

Вся альфа портфеля “купи всё” получена за счет аномального 2023 года?

Даже по графику видно, что результаты будет зависеть от точек входа и выхода, и вместо большого плюса мог получиться большой минус. Вдобавок данные по аномальному 2023 году намекают, что это вполне могло быть разовое событие, которое в будущем не повторится.

2023 год действительно был самым сильным для этого портфеля. Возможно это связано с уходом крупных западных капиталистов с нашего рынка, возможно с тем, что только тогда стали модны Telegram-разгоны.

Однако, даже если мы вычтем этот аномальный год и посмотрим перформанс с 2014 по 2022, портфель всё равно показал себя сильнее индекса.

2014-2021 также сильнее индекса, но уже в меньшей степени. Думаю будет справедливым сказать, что перформанс портфеля “купи всё” особенно “заколосился” после начала СВО. Результаты “до нашей эры” менее интересны, но также неплохи.

Что если сделать ПИФ на все акции Мосбиржи?

Покупка акций третьего и более дальних эшелонов – это далеко не то же самое, что покупка голубых фишек, спрэдами на которые можно пренебречь. Это возможные спрэды иногда даже не в проценты, а в десятки процентов, когда акции могут долго не торговаться вообще, а справочная цена на них – результат сделки несколько месяцев назад.

Чтобы третий эшелон покупали фонды, они должны быть закрытыми (ЗПИФами). Даже не интервальными. Иначе регулярные входы-выходы одних пайщиков будут на спрэдах разорять тех, кто надолго остается в фонде. И это делает создание таких фондов бессмысленным с точки зрения бизнеса и маркетинга – они просто не наберут желающих на такой неликвид.

Такой трюк, пожалуй, не пройдет, и в этом Сергей Спирин однозначно прав. Действительно, если фонды будут равномерно закупать все доступные акции, то в низколиквидных бумагах возникнут кошмарные спреды. Крупные деньги будут чувствовать себя, как слоны в посудной лавке в каком-нибудь ТНС-Энерго, днями ожидая заявок на продажу, таким образом задирая цену в космос. Не вариант.

Но что если повторить стратегию своими руками на небольшом портфеле?

А вот это вполне реализуемо на практике. Если ваш портфель составляет условные 10 миллионов рублей, то для того, чтобы купить все акции в равных долях, вам нужно выделить буквально по 40,000 рублей на штуку. Проблем со спредами не будет, в особо тяжелых случаях придется подождать пару дней и дело в шляпе.

А не добавить ли внебиржевые бумаги (ОТС)?

Этот год знаменателен не только большим количеством IPO, но и открытием доступа к огромному количеству бумаг, ранее торгующихся на так называемой внебирже (OTC секции). Теперь они доступны в наших брокерских приложениях квалифицированным инвесторам и концу года их будет более 200.

Так вот если вы добавите в портфель ещё и внебиржевые бумаги, то для создания портфеля “купи всё” понадобится и вовсе в районе 20-25 тысяч рублей на одну бумагу. Всего их будет 400-500 и вряд ли такой портфель будет менее доходным, чем исходный вариант, ведь “риска смоллкэпов” в нём будет даже больше.

Про риски

А в целом – все по науке, акции малой капитализации и микро-капитализации на бумаге обеспечивают большую доходность, чем акции крупных компаний. Вложения в равновзвешенный портфель из бумаг даст перевес микро-компаний в таком портфеле, что в теории обеспечит более высокую доходность портфеля по сравнению с рыночными индексами. За счет принятия гораздо более высокого рыночного риска и, как следствие, роста вероятности получения убытков при неверно угаданных сроках входа – выхода.

Понимаю, что Сергей пишет о риске, подразумевая волатильность портфеля. Тем не менее, стоит упомянуть, что в рассматриваемой модели 250+ бумаг (не считая внебиржу), и реальные риски здесь даже ниже, чем риски индекса. Под “реальными” имею ввиду банкротства, делистинги и прочие схождения с дистанции. Да, отдельные бумаги будут обнуляться каждый год, но ощущаться это будет как комариный укус в сравнении с тем, как повлиял тот же взрыв северных потоков на индекс Мосбиржи.

К слову, смоллкэпы прошли и начало СВО, и мобилизацию более, чем достойно.

Стоит отметить и другой фактор. Если мы сравниваем “купи всё” с биржевыми фондами, то и здесь портфель выглядит интереснее, ведь покупая индекс, вы покупаете обязательства лишь одного юридического лица, создавшего фонд, следующий за индексом. То есть, это иллюзия безопасности и диверсификации при фактической концентрации всех средств в одном инструменте. Пример FinEx не даст соврать.

Альтернативный бенчмарк

Так как сам я занимаюсь стокпикингом (покупаю отдельные бумаги в расчете на опережение индекса Мосбиржи), то взять портфель “купи всё” или взять просто индекс не мой вариант. Но сама модель навела на ряд мыслей.

Во-первых, теперь я поглядываю на этот портфель, как на альтернативный бенчмарк помимо индекса Мосбиржи полной доходности. Доходность MCFTRR весьма скромная в последние годы (в районе 9% годовых с 2018), и если вы достаточно амбициозны и стабильно его опережаете, то нужен другой индикатор. Например “купи всё”.

Асимметрия риска и доходности

Во-вторых, “купи всё” наводит на мысль, что не стоит бояться хвоста рынка, ведь риски далеких эшелонов сполна компенсируются его потенциальной доходностью. В бумагах малой капитализации особенно ярко проявляется асимметрия риска и доходности акций. Максимальный риск – полная потеря капитала (100%), максимальная доходность не ограничена ничем, как в том же пресловутом Павловском автобусе со своими несколькими тысячами процентов роста. Напрашивается вывод, что именно в эшелонах стокпикеры должны дневать и ночевать, а не в голубых фишках, у которых объективно меньше пространства для иксов.

Другой подход к концентрации и диверсификации

И напоследок. Принято считать, что чем больше бумаг вы кладете в портфель, тем ближе ваш результат к результату индекса Мосбиржи. И наоборот, если вы хотите его побить, то нужно концентрироваться на “самом вкусном”, оставляя в портфеле 2-3 самые сильные бумаги. Риски конкретной компании само собой при таком раскладе также возрастают.

Но в контексте нашей беседы возникает мысль, что на бурной фазе роста не обязательно выбирать конкретные идеи и на них фокусироваться. Вместо этого можно действовать количественными методами и просто сместить фокус портфеля в потенциально интересные бумаги из нижних эшелонов – к примеру, взять 50 смоллкэпов, отфильтровав однозначные шлаки по механическим критериям. Это может дать существенное опережение индекса без необходимости делать конкретную ставку.

Итого

Как видите серебряной пули здесь нет, но есть пища для размышлений. Спасибо Сергею Спирину за ответ и повод развить мысль. Делитесь вашими соображениями по портфелю "купи всё" в комментариях.