Одним из интересных аспектов страхования жизни при ипотеке является различие в ценах на страховку для мужчин и женщин. Рассказываем, почему ипотечная страховка жизни обычно оказывается дешевле для женщин.

1. Статистика и риск

Одной из основных причин различий в стоимости страховки жизни для мужчин и женщин является статистический анализ рисков. Страховые компании основывают свои расценки на факторах, касающихся здоровья и продолжительности жизни:

- Долголетие. В целом женщины живут дольше, чем мужчины, что делает их менее рискованными в глазах страховых компаний. Это означает, что женщины имеют больше шансов пережить срок действия полиса, а значит, страховщикам меньше вероятности выплачивать большие суммы по полису.

- Заболеваемость. Исследования показывают, что мужчины чаще страдают от заболеваний, связанных с сердечно-сосудистой системой, и имеют более высокий уровень смертности из-за стрессовых факторов. Страховые компании учитывают эти данные при расчетах, что также приводит к более низким тарифам на страховку жизни для женщин.

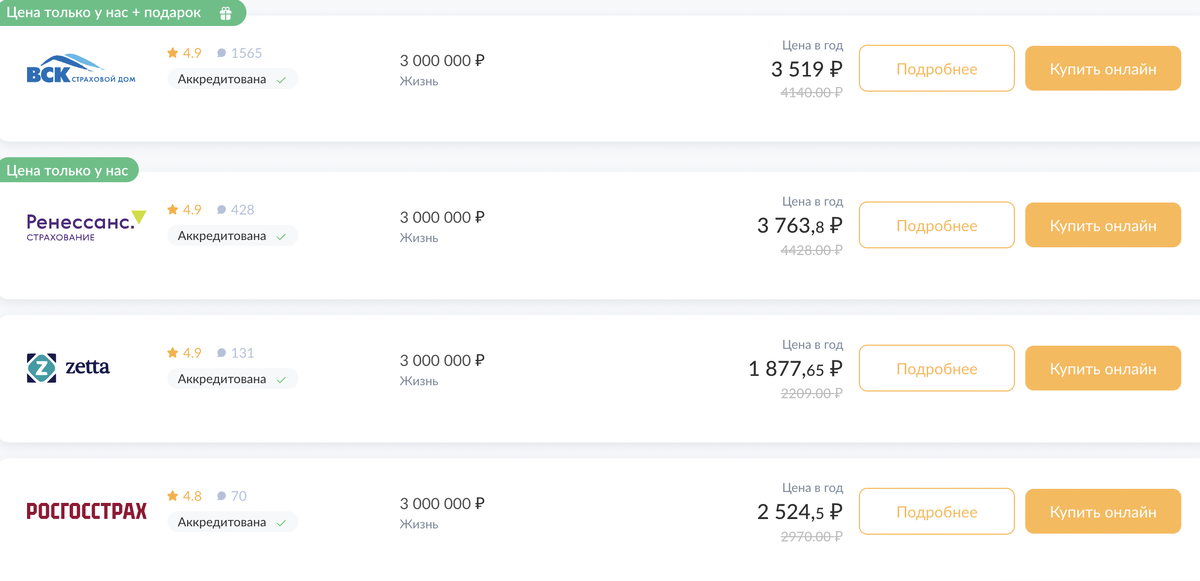

Разница в расчете стоимости страхования жизни при ипотеке для мужчин и для женщин представлена на изображениях ниже.

2. Поведение и стиль жизни

Мужчины и женщины могут значительно различаться не только по биологическим, но и по социальным и поведенческим факторам:

- Образ жизни. Согласно статистике, мужчины чаще принимают участие в рискованных видах деятельности, таких как экстремальные виды спорта или агрессивное вождение. Женщины, как правило, более осторожны в своих действиях, что говорит о меньших шансах на несчастные случаи и травмы.

- Здоровье. Женщины, как правило, более внимательны к своему здоровью и чаще обращаются к врачам для профилактических проверок. Это позволяет выявлять потенциальные заболевания на ранних стадиях и может способствовать более низким ставкам страхования.

3. Страховые продукты и маркетинг

Страховые компании также могут предлагать маркетинговые стратегии, нацеленные на женскую аудиторию:

- Специальные предложения. Некоторые страховые компании разрабатывают специальные продукты, которые ориентированы на женщин, предлагая им более привлекательные условия. Это включает в себя запуск программ, которые акцентируют внимание на важности защиты семьи и финансового благополучия.

- Снижение предела риска. Учитывая, что женщины реже подвержены высокому уровню риска, страховые компании могут устанавливать более низкие тарифы для них, что становится конкурентным преимуществом на рынке.

Разница в стоимости страховки жизни при ипотеке для женщин и мужчин обусловлена множеством факторов, включая статистический риск, образ жизни и маркетинговые стратегии страховых компаний. При выборе страховки важно учитывать не только цену, но и условия полиса, а также репутацию страховой компании.

Читайте также:

«Домклик Плюс» при ипотеке в Сбербанке: можно ли отказаться?