У меня с моей возлюбленной родительницей всегда были очень напряженные отношения. Начать с того, что я жила в интернате до 10 лет..

Просто с полугодовалого возраста мама воспитывала меня одна. Как могла, так и воспитывала. Ну и - не всегда удачно для моего, неугодного ей, характера.

Так начав жить вместе с моих одиннадцати лет, мы столкнулись с тяжелым противоречием между её "хочу" и моим "не буду". Ну ладно, я все эти проблемы уже почти проработала с психологом, поэтому научилась воспринимать характер моей maman как должно.

Суть в том, что примерно раз в трехлетку у нас случается ну очень большой скандал. С криками, скандалами, бывало и с рукоприкладством (с обеих сторон). Кончается это тем, что я каждый раз собираю чемодан и... и никуда не ухожу. Ибо мне просто некуда.

Пожалуйста, подпишитесь на меня! Вам не сложно, а я часто в ленте мелькать не буду:) Там еще статьи про кредитную карусель есть - очень интересные:)

Поэтому у меня возник вопрос. Что лучше искать аренду или присматриваться к ипотеке в 2024 году

Вроде бы взять ипотеку — это самый реальный способ обзавестись квартирой, но стоит ли это того, чтобы попасть под грабительские проценты при ключевой ставке в 19% годовых.. не уверена. И тот факт, какой ежемесячный платеж рассчитывает любой банк, просто заставляет содрогаться от ужаса. Другой вариант - аренда - позволяет сохранить гибкость распределения расходов и в то же время избежать больших долгов.

Начну с базы: КС - ключевая ставка

Центробанк ежегодно (и несколько раз в год тоже) пересматривает условия, под какой процент они выдают деньги, то бишь кредиты, коммерческим банкам.

Вы же знаете, что даже наш любимый зеленый банк не является федеральным? С государственным участием - да, безусловно. Но не он решает наше банковское будущее.

И этот кредит от Центрального банка к коммерческим и называется "ключевой ставкой" . Поэтому население никогда не сможет перекредитоваться у коммерческих банков под ставку равную ключевой - банкам же тоже надо на что-то жить. Поэтому процент в большинстве случаев будет выше.

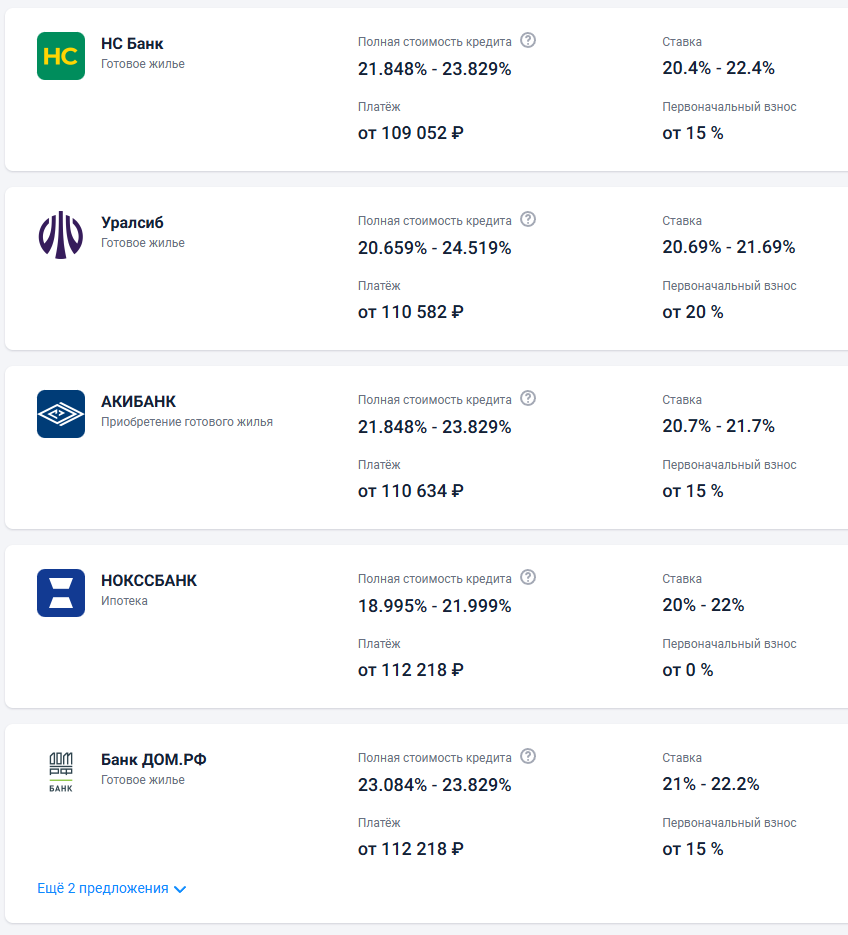

Ну вот, например, предложения которые я виду сейчас. Мои критерии:

- вторичка за 8 млн

- первоначальный взнос

- работа по найму

- нет маткапитала

- не работаю в области IT

И предложения от банков:

Давайте посчитаем на пальцах

Допустим, я беру ипотеку на квартиру стоимостью 5 млн (это еще и найти надо за такую стоимость в Москве или области) сроком на 20 лет при ставке 20% годовых. При такой ставке ежемесячный платеж составит примерно 83 тысячи !!!!! Очешуеть. А если я мне одобрять только под 22%? Тогда этот платеж уже вырастет до 90 000 рублей. Да я зарабатываю меньше.

Кстати, на еще одном сравнительном сайте есть информация, что при текущей ставке ипотечного кредита моя зарплата должна составлять не менее 300 000 рублей.

Есть ли плюсы при оформлении ипотеки

Несмотря на все эти ошеломительные цифры, я всё же могу отметить пару плюсов.

Прежде всего, я становлюсь собственником своего жилого помещения. Значит, все деньги будут уходить на погашение моего будущего актива.

Во-вторых, в любом случае, в перспективе стоимость недвижимости вырастет, значит можно будет подороже продать.

Ну и всё, собственно

А минусы?

Ипотека - это долгосрочное обязательство. И если вы не сможете обеспечить банку ежемесячные платежи, например, по причине смены/поиска места работы, для банка вы автоматически станете ненадежным заемщиком, а значит за вами будет внимание куда как более пристальное

Еще один риск — возможность повышения ставки. Хотя уже 19% — это крайне высокий уровень, нет никаких гарантий, что она не поднимется еще больше. Если Центробанк на своих совещания продолжит принимать решения о повышении ставок... в общем, если в вашем договоре прописана плавающая ставка, то она будет взлетать вместе с ключевой.

Что с арендой в 2024?

Ну как сказать, платежи по аренде в 2024 году тоже взлетели. Особенно в крупных городах. Но в целом, стоимость по аренде точно ниже, чем стоимость ипотечного платежа. Поэтому аренда точно будет положительно влиять на юджет в кошельке.

Хотя в Москве или Питере стоимость аренды однокомнатной квартиры уже может достигать 50-70 тысяч рублей в месяц, что уже сравнимо с ипотечными выплатами.

Какой минус у аренды?

Это не ваше жилье. Не ваше - и точка. Эта недвига в собственности у кого-то другого. Это как вода сквозь пальцы: деньги уходят, а у тебя ничего не остается.

С другой стороны, аренда позволяет сохранять гибкость — ты можешь переехать, сменить квартиру или даже город, если появится такая необходимость.

Какой решение я хочу принять в скором времени?

Будет зависеть от КС и моих отношений с родительницей.

Ипотеку выберу, если у меня будет долгосрочный и стабильный финансовый план. И зарплата такая, которой будет хватать на жизнь после оплаты ипотеки. То есть коммунальные платежи, инвестирование и еда. Ну и любимые маркетплейсы, конечно же.

Если буду рассматривать аренду, то точно не очень далеко от работы. И опять же, после суммы платежа у меня должно будет что-то оставаться на жизнь.

Пока в 2024 году ипотека выглядит не такой привлекательной для меня во всех планах. Но это не значит, что я полностью исключу покупку квартиры из своих долгосрочных планов.

В общем, какой итог?

Вопрос "ипотека или аренда" в 2024 году зависит от твоих личных обстоятельств. Если ты ищешь стабильность и готов выплачивать ипотеку, несмотря на высокие ставки, это может быть хорошей инвестицией в будущее. Но если твои доходы нестабильны или ты хочешь сохранить мобильность, аренда будет более гибким и безопасным вариантом. В конечном счете, выбор зависит от твоих целей и финансовой ситуации. А что ты бы выбрал – комфорт владения или свободу аренды?

P.S. надо будет обговорить с шефом повышение зп. А то все планы даже по аренде канут в бездну. И буду я до старости жить с maman.

P.P.S. Про что написать в следующий раз? Про мои семейные драмы или что-то полезное?

А пока, всем пока!:)

Уникальность контента зафиксирована