Автор: Фаиль Габбасов – юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года.

Введение

Кредитный рейтинг играет ключевую роль в финансовой жизни любого человека. Он влияет на возможность получения кредита, ипотеки, аренды жилья и даже трудоустройства. Если ваш рейтинг не на высоте, не стоит отчаиваться – его можно улучшить, если следовать определённым рекомендациям.

В данной статье мы подробно рассмотрим, как улучшить кредитную историю, что влияет на её состояние, какие ошибки могут снизить рейтинг, и как получить помощь в исправлении кредитной истории. Мы также предоставим полезные советы, схемы и статистические данные, которые помогут вам лучше понять, как восстановить или улучшить кредитный рейтинг.

Что такое кредитная история и как она формируется?

Кредитная история – это финансовый "паспорт", в котором отражены все ваши действия, связанные с кредитами, займами и долговыми обязательствами. В ней содержатся данные о:

- Взятых и погашенных кредитах;

- Пропусках по платежам;

- Долговых обязательствах;

- Судебных исках по кредитным спорам.

Таблица 1: Основные факторы, влияющие на кредитную историю

Ключевые факторы, влияющие на кредитный рейтинг

1. Своевременные платежи

Самый значимый фактор для улучшения кредитной истории – это регулярные своевременные платежи. Пропуски и задержки существенно снижают рейтинг.

2. Уровень задолженности

Кредитная нагрузка – это процент вашего общего долга по сравнению с лимитами кредитных линий. Рекомендуется не превышать 30% от общего кредитного лимита. Если у вас высокие задолженности, стоит сосредоточиться на их снижении.

3. Кредитная активность

Частые обращения за кредитами или наличие большого числа открытых кредитов могут отрицательно повлиять на рейтинг.

Способы улучшения кредитного рейтинга

1. Проверка кредитной истории на ошибки

Нередко в кредитной истории могут возникать ошибки. Важно регулярно проверять свою кредитную историю, чтобы выявлять и исправлять их.

Пример ошибки: неверные данные о платежах или ошибочно зарегистрированные займы.

Схема 1: Как исправить ошибки в кредитной истории

- Получите копию своей кредитной истории из бюро кредитных историй (БКИ).

- Проверьте все записи на корректность.

- В случае обнаружения ошибки, подайте заявление в БКИ с просьбой об исправлении.

- Предоставьте подтверждающие документы (чеки, банковские выписки).

- Ожидайте рассмотрения (обычно занимает до 30 дней).

2. Закрытие ненужных кредитных карт

Слишком большое количество открытых кредитных линий может навредить вашему рейтингу. Закрытие ненужных карт снизит риски и увеличит ваш рейтинг.

3. Уменьшение задолженности

Один из самых быстрых способов улучшить кредитный рейтинг – это погашение долгов. Снижение уровня задолженности до 30% от общего лимита повысит ваш рейтинг.

4. Своевременная оплата долгов

Это ключевой аспект, так как каждая просрочка негативно отражается на вашей кредитной истории. Убедитесь, что вы устанавливаете автоматические платежи для минимизации рисков просрочки.

Роль юридической помощи в исправлении кредитной истории

Исправление кредитной истории может потребовать вмешательства профессионалов. Юридическая помощь помогает решить такие вопросы, как:

- Оспаривание некорректных данных;

- Сопровождение процессов в судах;

- Урегулирование споров с банками.

Юристы с опытом работы в вопросах кредитной истории могут значительно ускорить процесс её исправления.

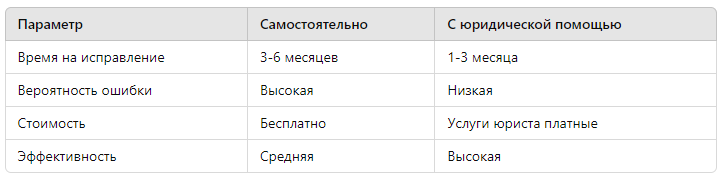

Сравнение самостоятельного и юридического подхода к исправлению кредитной истории:

Статистические данные по кредитным рейтингам в России

Согласно исследованиям НБКИ (Национальное бюро кредитных историй), около 20% россиян имеют проблемы с кредитной историей, что затрудняет получение новых кредитов и увеличивает процентные ставки.

Таблица 2: Средний кредитный рейтинг по регионам России (по данным НБКИ, 2023 год)

Часто встречающиеся ошибки в кредитной истории

Ошибки в кредитной истории – это распространённая проблема, которая может существенно снизить ваш рейтинг. Ниже приведены основные типы ошибок, которые можно оспорить:

- Ошибочные записи о просрочках;

- Неверные данные по закрытым кредитам;

- Ошибочные данные о размере задолженности.

Как защитить свою кредитную историю от мошенничества?

Мошенничество с кредитной историей – ещё одна важная проблема. Чужие кредиты, взятые на ваше имя, могут снизить ваш рейтинг.

Схема 2: Как защитить кредитную историю от мошенничества

- Регулярно проверяйте свою кредитную историю.

- Установите услугу оповещения о новых кредитах.

- Заблокируйте свою кредитную историю в случае потери документов.

Заключение

Улучшение кредитной истории требует времени и усилий, однако результаты того стоят. Своевременная оплата долгов, снижение кредитной нагрузки, исправление ошибок и юридическая помощь помогут вам не только улучшить кредитный рейтинг, но и обеспечат возможность получения более выгодных кредитов в будущем.

Если у вас есть проблемы с кредитной историей, и вы не знаете, как её исправить, я, Фаиль Габбасов, юрист с опытом работы с 2015 года, готов предложить бесплатную консультацию по решению ваших проблем с банками и бюро кредитных историй. Для этого переходите по ссылке.