В прошлой статье я рассматривал вопрос того сколько лет именно смысл служить до пенсии различным категориям сотрудников. Параметр экономический и его можно рассчитать, правда условия постоянно меняются, но можно сделать допущение, что всё останется в таком состоянии, как сейчас.

В той статье я пообещал рассчитать: что выгоднее - служить до пенсии или работать на гражданке и откладывать разницу между заплатой полицейского и средней зарплатой по стране в качестве инвестиций.

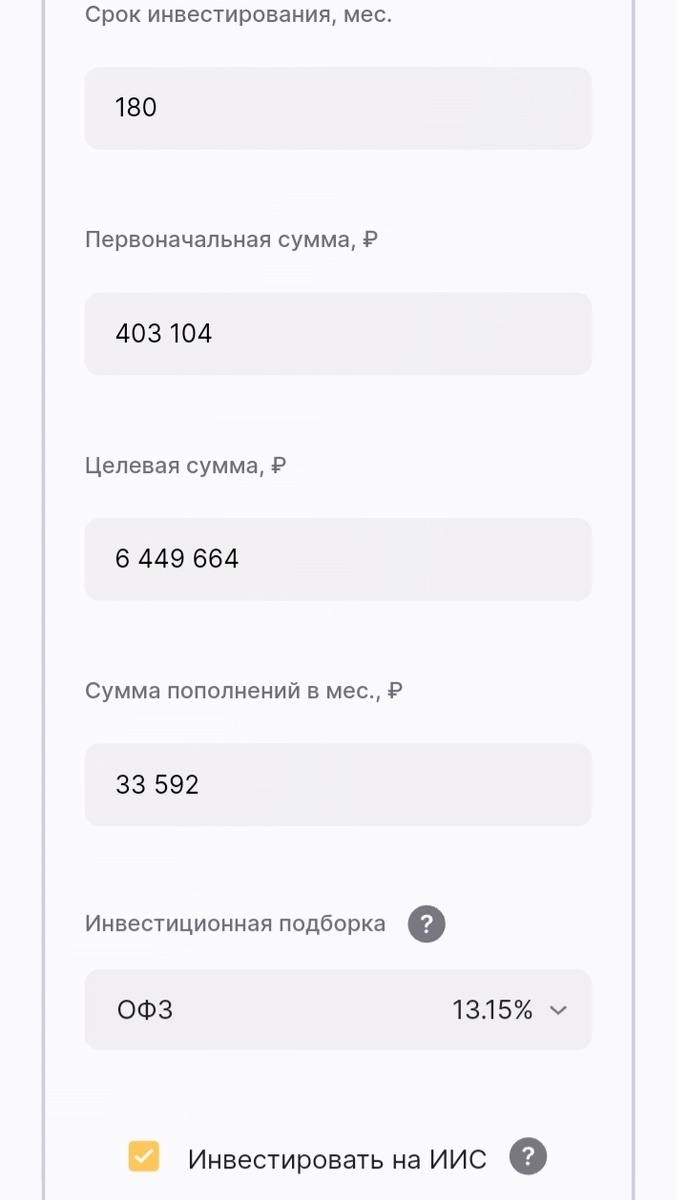

Сегодня я возьму для расчёта в качестве исходных данных условия службы старшего участкового. Зарплата перед выходом на пенсию составляет 55 553 ₽ в месяц, средняя по стране оплата 89 145 ₽, разница составит 33 592 ₽.

Пенсия после 20 лет службы будет составлять 20 871,57 ₽.

Посчитаем, что первые четыре года после совершеннолетия гражданский сотрудник учится в институте и не имеет возможности открывать деньги в качестве инвестиций. Далее возьмём грубый расчёт: годовую разницу в зарплате примем за первоначальный капитал в инвестициях. В последующем гипотетический гражданский работник будет ежемесячно откладывать разницу зарплаты и денежного довольствия на индивидуальный инвестиционный счёт. Для расчёта доходности инвестиций примем вариант инвестирования в облигации федерального займа, как пример одного из надёжных способов инвестирования. Срок 15 лет или 180 месяцев.

Калькулятор расчёта выходит примерно таким.

В итоге 15 лет инвестиций дадут примерно такие результаты, при текущих экономических условиях:

Как видим, сумма получилась довольно внушительная.

Как её теперь оценить в рамках возможности ежемесячного пассивного дохода?

Самый простой вариант - разделить на период из расчёта до пенсии по старости. В этом случае получится: 23613366÷(27*12)=72 880 ₽ в месяц, что больше пенсии участкового, примерно в 3.49 раз и сопоставимо с гражданской зарплатой.

Другой вариант - вложить в инвестиции с ежемесячными выплатами, но это уже более сложный вариант и рассматривать его имеет смысл, пожалуй, на каналах экономического толка.

Ещё один из вариантов - вложить в банк под проценты, первоначальную сумму оставлять на счёте, а снимать только проценты. В том случае - для примера возьмём гипотетически возможный вариант со счётом под 12% годовых, что в условиях ключевой ставки, приближающейся к отметке в 20%, вполне возможно. В этом случае ежемесячная выплата будет составлять: 23613366×0.12÷12=236 133,66 ₽, что превышает пенсию старшего участкового примерно в 11.3 раза. К тому же такой вариант позволяет сохранить накопленные средства.

Понятно, что редкий человек сможет откладывать указанную в расчёте сумму, ведь непредвиденные траты и желание жить здесь и сейчас сделают своё дело.

Вывод

Если бы разницу в денежном довольствии сотрудников полиции и средней зарплатой по стране государство перечисляло бы на инвестиционный счёт, то полицейская пенсия была бы совсем иной, чем сейчас.