Как рассчитывается стоимость полиса ОСАГО

Цена полиса определяется методом последовательного умножения базовой ставки на ряд коэффициентов. И то, и другое устанавливает Банк России.

Коэффициенты страховых тарифов зависят:

- от места регистрации транспортного средства и его владельца;

- срока безаварийного вождения (так называемый коэффициент «бонус-малус», КБМ);

- количества допущенных к управлению водителей;

- водительского стажа и возраста;

- мощности авто и продолжительности действия страховки.

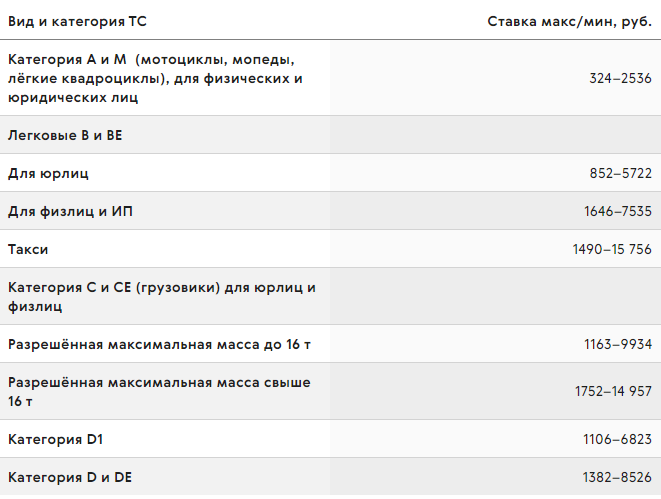

Менять коэффициенты страховщики не могут. Зато имеют право по своему усмотрению выбирать базовую ставку в пределах так называемого тарифного коридора, не опускаясь ниже определённого ЦБ минимума и не превышая максимум. И вот сам коридор плавающей ставки теперь стал ещё шире. В расчёте полиса для частного владельца легкового автотранспорта страховая компания вольна применить любой тариф в диапазоне от 1645 до 7535 рублей.

Таблица базовых тарифных ставок ОСАГО на 2024 год

В теории это означает, что для одного и того же водителя приобретённые в разных компаниях страховки могут отличаться по цене в четыре с половиной раза, поэтому, на первый взгляд, вы можете сильно сэкономить и выбрать страховую компанию ОСАГО по цене полиса. На практике разница в стоимости полисов обычно меньше, около 20 процентов, что в пересчёте на полис конкретного автомобиля тоже довольно существенно.

Зачем нужна плавающая базовая ставка ОСАГО

Когда в России вводилось обязательное страхование гражданской ответственности, базовая ставка была фиксированной и страховщики на неё повлиять не могли. Коэффициенты, также устанавливаемые государством, были единственным инструментом, с помощью которого компании могли учитывать потенциальные риски при заключении договора с конкретным страхователем.

Принципиальное назначение плавающей базовой ставки такое же — это инструмент компенсации рисков. Но при её определении страховщики получили возможность учитывать дополнительные факторы. Во-первых, количество и тяжесть нарушений ПДД каждого допущенного к управлению автомобилем водителя. Эти данные исследуются на основе баз ГИБДД. Помимо этого, в расчёт принимаются его пол, семейный статус и количество детей. На тариф также может влиять всё, что касается автомобиля: марка, модель, год выпуска, цена и даже цвет.

Возможны и другие критерии, но какие именно и как они влияют на ставку, — это внутренняя кухня страховой компании, рецепты которой никому не раскрываются. Очевидно, что конечные формулы определения базовой ставки у одного страховщика могут отличаться от тех, что применяют другие. Именно поэтому мы имеем разные цены полисов ОСАГО. Есть компании, где делать ОСАГО дешевле, а есть и те, где это не слишком выгодно.

Как узнать свой страховой рейтинг

Как конкретная компания считает индивидуальную базовую ставку, узнать нельзя. Но проверить свой КБМ можно на официальном сайте РСА. Поставьте галочку, дав согласие на обработку персональных данных, и нажмите кнопку «ОК». После этого откроется страница с формой ввода данных. Вам нужно указать следующую информацию:

- фактическую или планируемую дату заключения страхового договора;

- собственник автомобиля — юридическое или физическое лицо;

- есть ли ограничение на количество допущенных к управлению водителей. После этого пункта нажмите «Применить» и продолжайте вводить следующие за кнопкой поля;

- ФИО и дата рождения водителя;

- паспортные данные;

- серию и номер водительского удостоверения;

- дату начала действия полиса или дополнительного соглашения.

После этого нажмите «Поиск». Система сама рассчитает ваш КБМ и выдаст результат.

Отличается ли стоимость бумажного и электронного полисов

Неважно, бумажный у вас полис ОСАГО или электронный, — цена страховки у одной компании едина. Во втором случае распечатанный на обычном листе так называемый электронный договор подтверждает полную юридическую силу документа, равно как и скриншот на телефоне. И то, и другое можно смело предъявлять сотруднику ГИБДД в случае проверки. Вопроса, какая страховка ОСАГО лучше, здесь не стоит. Главное, чтобы серия и номер полиса подтверждали его действие.

Но если больше доверяете договору, оформленному на бланке фабрики Гознака, то берите такой. Страховые компании до сих пор их делают, и сроки полного перехода на электронные документы пока нигде не назывались.

Но у е-ОСАГО есть существенные преимущества перед бумажным документом:

- невозможно потерять, забыть дома, порвать или испачкать;

- быстрая проверка по базе РСА, страховку можно предъявить с помощью телефона или планшета;

- быстрое оформление онлайн — весь процесс занимает не более 10 минут;

- быстрый расчёт стоимости полиса при оформлении через интернет — вы сразу видите, во сколько он вам обойдётся.

Недостатков у электронной страховки два: не все автовладельцы могут быстро разобраться с таким видом документа, а второй — риски, связанные с сайтами-мошенниками. По этой причине важно тщательно проверять посредника, а лучше заказывать полис на официальном сайте страховой компании.

Как сэкономить на покупке ОСАГО

Законных способов не так много, и не все из них можно применить в том или ином случае. Кроме того, попытки снизить стоимость полиса могут обернуться против вас. Например, уже после ДТП окажется, что компания-страховщик банкрот или лишилась лицензии.

Далее мы расскажем о безопасных способах экономии на ОСАГО.

Базовая ставка

Тарифы у страховых компаний ограничены Центробанком, но они могут варьироваться в достаточно широком диапазоне. Среди СК высокая конкуренция, поэтому некоторые страховщики предлагают минимальную ставку для привлечения клиентов. За счёт этого можно сэкономить до 15% от стоимости полиса.

Минус: часто такие ставки предлагают небольшие страховые компании, чтобы выдержать конкуренцию. Будьте внимательны при выборе подобной организации и тщательно проверяйте лицензию, отзывы и финансовый рейтинг.

Региональный коэффициент

Правильнее его называть территориальным. Он зависит от сложности условий, в которых водитель передвигается на своей машине. Например, если автомобиль «прописан» в столице, то коэффициент будет существенно выше, чем для региона с низкой плотностью населения и редкой сетью дорог. В этом случае можно зарегистрироваться где-нибудь в деревне или переоформить авто на родственника, который там живёт.

Этим способом иногда пользуются начинающие или молодые водители. У них нет скидок за стаж и возраст, поэтому приходится выкручиваться подобным образом. Однако оформление авто на родственников создаёт дополнительные хлопоты с доверенностью и рисками махинаций.

Безаварийная езда

Если водитель в течение года не попадал в ДТП и не нарушал ПДД, то коэффициент будет снижен. При этом цифры варьируются от 0,5 до 2,45 (меньше — лучше). Это самый большой диапазон среди всех коэффициентов, и на нём можно хорошо сэкономить.

Коэффициент повышается при любой аварии, о которой знает страховая компания. То есть она должна быть оформлена. Порой при мелком ДТП дешевле разобраться с пострадавшим «на месте», хотя в этом тоже есть свои риски.

Возраст и водительский стаж

Коэффициент «возраст-стаж» (КВС) варьируется в пределах от 0,9 до 1,93. Если полис «открытый», то минимальное значение будет 1. Повлиять на него можно только одним способом — получить водительские права как можно раньше. При этом даже не обязательно иметь и водить машину.

Лишение прав ставит на паузу снижение коэффициента, а при их возвращении «таймер» вновь включается. То есть КВС не увеличивается после грубого нарушения ПДД (в отличие от КБМ).

Минимальный (самый лучший) КВС получается при стаже вождения от 14 лет.

Минусы: невозможно как-либо влиять на этот показатель (за исключением варианта как можно раньше получить права).

Количество допущенных водителей

Его также называют коэффициентом открытости полиса (КО). Если полис «закрытый» (с ограниченным числом водителей), то коэффициент будет равен 1.

Для страховки с неограниченным количеством водителей коэффициент составляет 1,94, так как в этом случае повышаются риски для СК. Поэтому если хотите меньше платить за страховку, то выбирайте «закрытый» вариант полиса.

Срок действия ОСАГО

Большинство страховых компаний предлагают так называемые «сезонные» полисы на короткий период времени. Они выгодны тем, кто пользуется машиной в определённый период, а не круглый год. Например, для поездок на дачу или природу, выполнения временной работы и тому подобных ситуаций.

Коэффициент для таких полисов понижен и варьируется в диапазоне от 0,5 до 1. То есть при оформлении краткосрочной страховки можно получить скидку: на 3 месяца — 5%, полгода — 30%, 9 месяцев — до 50%.

Способ хорош для тех, кто может вписать в документ только летний период, а зимой пересаживается на общественный транспорт.

Минус: подходит тем, кто пользуется авто нерегулярно или имеет сразу два ТС.

Мощность автомобиля

Чем больше «лошадей» под капотом, тем выше стоимость ОСАГО. Здесь также есть свой диапазон коэффициента, который находится в пределах от 0,6 для малолитражек и мотоциклов мощностью менее 50 л.с. до 1,6 для авто мощностью более 150 л.с. То есть страховка для машины в 145 л.с. будет примерно на 20% дешевле, чем для ТС с мотором в 151 л.с.

Как выбрать компанию и где купить полис ОСАГО

Если цены на ОСАГО у разных страховщиков отличаются, то естественное желание — поискать полис, на котором можно сэкономить, и выбор страховой компании ОСАГО часто служит именно этой цели. Но тут главное — не продешевить, ведь полис должен ещё и покрыть убытки пострадавших в ДТП, если вы окажетесь в нём виновны. А если вдруг выявится, что ОСАГО «фейковое», платить придётся из собственного кармана. Поэтому важно, чтобы полис был оформлен компанией, входящей в состав Российского союза автостраховщиков (РСА). Проверить это можно на сайте союза.

Там же, кстати, есть и ссылки на калькуляторы, рассчитывающие стоимость полиса ОСАГО в самых крупных и авторитетных страховых компаниях. Если итоговая сумма устроит, можно тут же и выбрать, какая страховая вам больше подходит, и оформить договор, в электронном виде или в обычном, с получением в офисе или с доставкой полиса курьером.

Этот способ вполне рабочий, однако сильно затратный по времени. На странице каждой компании необходимо ввести все данные автомобиля и допущенных к его управлению водителей. Только так получится собрать полный список тарифов для сравнения и выбора наиболее выгодного варианта.

Гораздо быстрее выбрать страховую компанию для ОСАГО по цене полиса в 2024 году можно на страховых маркетплейсах. Наиболее популярные ресурсы — mafin.ru и sravni.ru. Или оформить страховку прямо на одном из крупных автомобильных ресурсов. У Авто.ру, кстати, тоже есть такая опция.

Алгоритм оформления заявки на указанных онлайн-платформах практически такой же, как и на сайте самого страховщика. Разница в том, что буквально за три-пять минут вы получите весь список предложений и сможете понять, где делать ОСАГО выгоднее всего. Кроме того, в этом случае можно не опасаться, что полис окажется недействительным.

Третий путь застраховать автомобиль — купить полис у страхового агента или брокера. Это посредники, которые обязательно должны иметь доверенность компании на право заключения договоров от её имени. По предоставленным вами данным они подберут наиболее выгодный тариф и предложат оформить страховку в офисе либо привезут полис в удобное для вас место. Здесь рекомендуем иметь дело с бумажным документом и платить только после проверки подлинности полиса.

При выборе страховой компании обращайте внимание на следующие моменты:

- Стоимость услуг. Слишком дешёвый полис может быть подделкой. Ставка для ОСАГО установлена законом, и цена должна находиться в её пределах.

- Наличие лицензии. У компании должно быть соответствующее разрешение на работу в сфере страхования.

- Рейтинг финансовой надёжности. Показывает, насколько компания стабильна и есть ли риск не получить выплаты. Рейтинг составляют эксперты рейтинговых агентств, которые досконально изучают ресурсы и возможности СК.

- Филиалы. Наличие офисов в других городах удобно для клиентов, и услуги такой компании пользуются спросом.

- Срок деятельности. К страховщикам, которые давно работают в этой сфере, больше доверия. То есть можно быть уверенным, что это не фирма-однодневка, которая закроется через неделю.

- Дополнительные услуги. Крупные и старые СК часто предлагают клиентам дополнительные услуги. Например, бесплатная консультация юриста, оплата эвакуатора, если машина не на ходу, различные акции и скидки.

- Отзывы. Внимательно изучите, что говорят о компании её клиенты. При этом лучше искать их в профессиональных сообществах и на форумах автолюбителей. Отзывы на сайте самой СК или на популярных площадках могут быть фейковыми.

- Условия страхования. Проверьте, насколько прозрачны условия страхования. Обратите внимание на страховые случаи и как производится выплата по ним.

Самыми надёжными считаются страховые компании, проработавшие на этом рынке не менее 10 лет, у которых есть лицензия и высокая позиция в финансовом рейтинге.

Про лицензию хотелось бы поговорить более подробно. Её выдаёт Центробанк РФ, и наличие этого документа обязательно для СК. Без него страховщики не имеют права оформлять страховки и начислять выплаты. Кроме того, лицензия даёт следующие преимущества для потенциального страхователя:

- защита прав потребителей — клиент может быть уверен в добросовестности СК и получении выплат;

- финансовая надёжность — лицензия подтверждает платёжеспособность страховщика;

- опыт и хорошее качество услуг — у лицензированных СК чаще всего работают опытные и квалифицированные агенты;

- контроль со стороны государственных органов — в такой ситуации намного сложнее проворачивать махинации и невозможно оформлять поддельные документы;

- конкурентоспособность — компания стремится повысить качество услуг и расширить их ассортимент, чтобы эффективно конкурировать с другими компаниями и привлекать больше клиентов.

Мы настоятельно рекомендуем проверять наличие лицензии у страховой компании. Это поможет избежать проблем в будущем, таких как покупка поддельного полиса ОСАГО или потери денег в результате мошенничества со стороны неблагонадёжной СК.

Крупные страховые компании в России подчиняются центральному аппарату Центрального банка РФ и департаменту страхового рынка. За остальными следит главное управление Банка России по ЦФО, Северо-Западное и Сибирское главное управление.

Какие документы нужны для оформления ОСАГО

Если страховку оформляет ИП, то документы нужны те же, что и для физических лиц.

Как проверить подлинность полиса

- Ввести серию, номер договора, а также дату, на которые запрашиваются сведения.

Если полис действительный и оформлен на вас, то в полученном отчёте в графе «Статус» будет указано — «Выдан страхователю». А в «Сведениях страхователя» — ваши ФИО и дата рождения.

Если бланк поддельный, то система выдаст сообщение «Сведения о бланке полиса ОСАГО с указанным номером отсутствуют в АИС ОСАГО».

И покупать такую бумажку бессмысленно, какой бы дешёвой она ни была. При возникновении страхового случая она совершенно не поможет, ущерб придётся компенсировать из своего кармана — компании не выплачивают деньги при использовании фейкового полиса. Кроме того, при проверке документов сотрудники ГИБДД быстро выявят подлог. Что как минимум грозит штрафом в 500 рублей. Поэтому, выбирая место, где лучше делать ОСАГО, смотрите не только на цену полиса, но и на известность компании.

Часто задаваемые вопросы по выбору страховой компании

Нужно ли показывать машину при оформлении страховки?

В отличие от полиса каско, для оформления ОСАГО предъявлять автомобиль для оценки его состояния не требуется — ведь страхуется не он, а гражданская ответственность водителя (водителей), им управляющих. Именно поэтому стало возможным внедрить электронные полисы е-ОСАГО.

Можно ли ездить со страховкой в электронном виде?

Да, можно. Электронный полис ОСАГО имеет ту же юридическую силу, что и привычный бумажный. Его можно смело показывать инспекторам ГИБДД в случае проверки документов.

Можно ли садиться за руль, если не вписан в страховку?

Нет, это считается отсутствием ОСАГО. За это положен штраф — 800 рублей.

Через сколько начинает действовать страховка ОСАГО?

Обычно на следующий день после оплаты полиса. Иногда эти сроки увеличиваются до 5 дней из-за задержек проверки РСА. Также страховые компании могут устанавливать свои временные рамки.

Можно ли оформить новый полис ОСАГО, если есть действующий?

Да, если это целесообразно. Например, срок действия вашего полиса истекает через неделю и вы можете заранее оформить новый — он начнёт действовать на следующий день после старого.