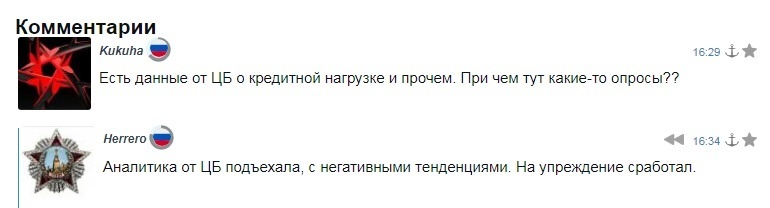

Сегодня опубликовал данные опроса рупора Кремля иноагента "Левада", согласно которым 69% опрошенных россиян вообще не имеют потребительских или ипотечных кредитов, 85% или не имеют кредитов или легко их выплачивают. Первые же комменты состояли в упреке, что я привел социологию, а не статистику (хотя ранее по этой теме я таскал именно статистику и в комментах случалась истерика что-де зачем я притащил эту противную статистику).

Что ж сейчас будет статистика. И у кое-кого опять будет истерика. За долгие годы всё стало так привычно и предсказуемо. Жизнь опять не хочет соответствовать митинговому транспаранту.

Второй коммент от (О)Herrero взявшего себе аватаркой орден Победы (!), состоял в конспирологии, что-де я "сработал на упреждение" позитивной инфой, хотя ЦБ там выпустил что-то негативное.

Что ж, в таком случае будет не просто статистика по ипотечно-кредитной теме, а статистика именно от ЦБ. Как заказывали.

Ну и - чисто техническое- там ещё один был коммент. В котором моё добровольное решение (без всяких обязательств перед кем-либо) не тратить время и нервы на комментирование было подано как, якобы, моё именно обязательство не писать комментов и я назван...лжецом (матерно). Что ж, комменты свои я там стёр. Как и коммент этого .... Действительно, решение не комментировать было верным. Бегать и под каждым из этих персонажей персонально подтирать- глупое занятие. Зря сорвался.

Итак. Что там сообщает ЦБ такого прям негативного по кредитно-ипотечной теме и что "противоречит" результатам опроса "Левады" и моим высказываниям в заметке?

Мониторим ленту новостей. Вот что содержит негатив.

Москва. 1 октября. INTERFAX.RU - ЦБ РФ отмечает рост числа заемщиков с тремя и более кредитами, увеличение доли наиболее закредитованных заемщиков МФО.Как говорится в обзоре Банка России, количество заемщиков с тремя и более кредитами на 1 июня 2024 года составило 13,2 млн человек, увеличившись за год на 20% (+2,2 млн человек).Доля таких заемщиков в розничном кредитном портфеле на 1 июля 2024 года достигла 51%, тогда как годом ранее составляла 46%.

А вот что я только что говорил комментируя в заметке опрос "Левады":

Но это всё ерунда, верно? Мы же лучше по 100500 разу почитаем в интернете какую-нибудь Страшную Правду (с) в которой число граждан-должников будет "изящно" подменено количеством самих кредитов (хотя один придурок может набрать несколько кредитов)

Реальность от ЦБ: да, придурки, лица составляющие менее 10% жителей РФ нахватали по несколько кредитов и на долю этих менее 10% граждан приходится уже более 50% общей кредитной задолженности населения. "Счетовод опять скрывает правду"...произнося её.

Более того, даже эта негативная новость про прирост числа лиц имеющих несколько кредитов, как выясняется, имеет чисто техническое объяснение (смена законодательства). В той же статье Интерфакса читаем разъяснение ЦБ

Доля заемщиков с двумя и более займами МФО с 1 июля 2023 года по 1 июля 2024 года выросла с 34,2 до 38,8%. При этом средняя сумма займов снижалась, отмечает ЦБ.Клиенты МФО стали чаще брать несколько займов в разных организациях из-за ужесточения макропруденциальных лимитов

Необходимость заемщиков дробить сумму которую хотят занять, при том что при старых лимитах для МФО они взяли бы один кредит в одном учреждении.

Короче, по итогу новость из серии "Ужас! Опять ничего не произошло, расходимся"

Но это же не все новости этих дней от ЦБ по кредитно-ипотечной теме. Вот другая, да вот беда, она изначально не негативная. Какая же это тогда новость?! Тот же Интерфакс сообщает новость от того же ЦБ:

Средневзвешенная ставка по ИЖК в августе 2024 года снизилась до 9,3% годовых с 10,2% в июле, что связано с увеличением доли кредитов по программам господдержки под более низкую ставку.

Но чтоб не просто тащить какие-то случайные новости, а сравнивать сравнимое. Какую статистику от ЦБ я в прошлые годы как минимум дважды оформлял статьями на Афтершоке? Статистику доли просроченной задолженности по ипотеке. Ведь мы же обсуждаем "непосильность" кредитов для населения.

Вот, например, моя заметка от июля 2022 года "Непосильная. Доля просрочки по ипотеке в РФ стала неприличной".

А вот ровно на ту же тему за май 2022. "Хроники обнищания: доля просрочки россиян по ипотеке стала уже меньше полупроцента!"

Что ж, может с тех пор доля просрочки (т.е. непосильности для граждан) по ипотеке сильно выросла? И потому я тему забросил и отмалчиваюсь, Страшную правду скрываю.

Идём в дебри баз данных ЦБ. Находим статистические таблицы по ипотечной задолженности.

По состоянию на 1 сентября 2024 общая задолженность ипотечная в РФ составляет 19 трлн 292 млрд рублей. А просроченная её часть - 78 млрд. То есть. .....четыре тысячных общей. Или 0,4%

То есть ровно столько же как 2 года наза когда я делал предыдущие заметки на основе этой статистики. А вообще вот сделал для наглядности график помесячной доли просрочки по ипотеке в РФ начиная с 2018 года (таблица ЦБ так дана).

Доля просрочки с 2018 года стала почти ВТРОЕ МЕНЬШЕ! В какой-то момент понижалась до 0,003, а сейчас 5 месяцев подряд стабильна и держится на ничтожном, близком к историческому минимуму уровне в 0,004 (0,4%)

Некоторые оппозиционеры в рунете напоминают мазохистов, честное слово. Ну вот сидели бы тихо - многотысячная аудитория АШ не узнала бы этих фактов.

Автор - Счетовод