Приветствую всех читателей канала SIMPLE ECONOMIC CHANNEL!

Финансовая грамотность – один из наиболее необходимых навыков современного человека. В рамках данной статьи мы с вами разберём как составить личный финансовый план.

Что такое личный финансовый план?

Финансовый план – стратегия планирования личных финансов, направленная на достижения поставленных финансовых целей.

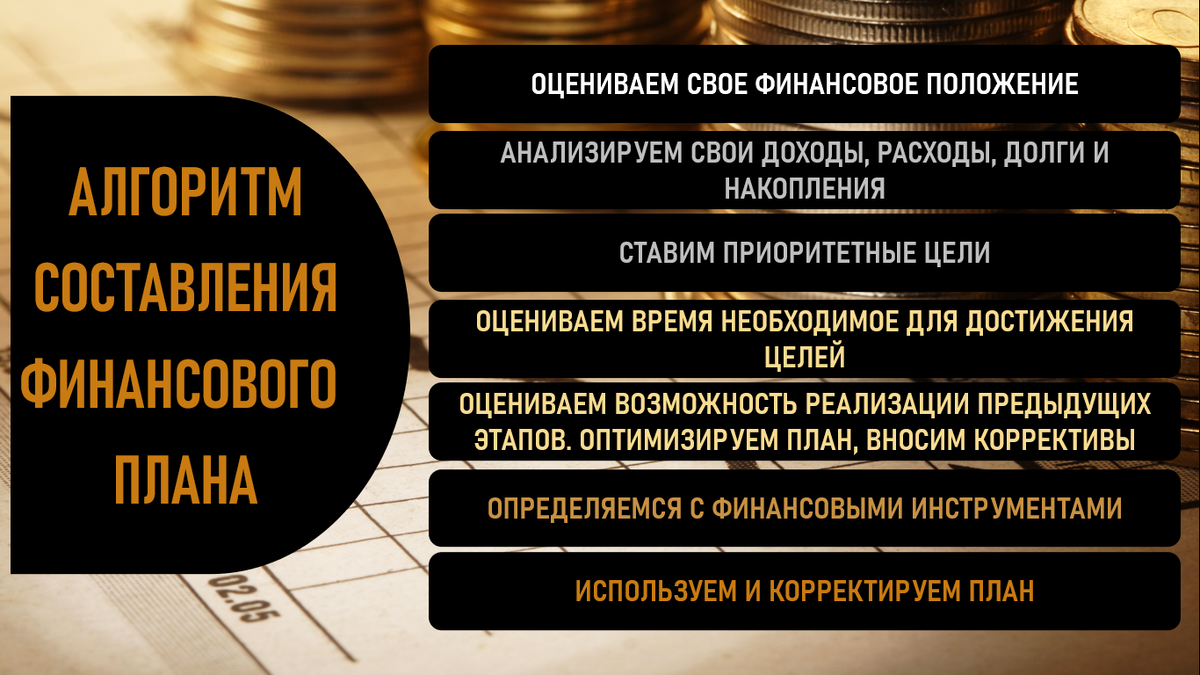

Рассмотрим алгоритм составления финансового плана:

1 ШАГ: ОЦЕНИВАЕМ СВОЕ ФИНАНСОВОЕ ПОЛОЖЕНИЕ

Прежде, чем приступить к составлению плана, необходимо оценить своё финансовое положение. Для этого нужно ответить на ряд вопросов:

1. Удовлетворяет ли вас качество вашей жизни? Хватает ли вам денег на все ваши потребности?

2. Уверены ли вы в том, что в случае финансовых трудностей, вы сможете какое-то время, прежде чем найти решение этих трудностей, жить автономно?

3. Все ли ваши жизненные траты вам необходимы?

4. Стабильны ли ваши доходы?

5. Есть ли у вас долги?

6. Какими накоплениями вы обладаете?

7. Имеете ли вы подушку безопасности?

Может показаться, что ответ на эти вопросы никак не повлияет на вашу дальнейшую жизнь. Однако после того, как вы ответите на эти вопросы, понимания своего финансового положения откроет для вас путь к становлению финансово грамотным человеком.

2 ШАГ: АНАЛИЗИРУЕМ СВОИ ДОХОДЫ, РАСХОДЫ, ДОЛГИ И НАКОПЛЕНИЯ

После того, как мы разобрались в себе, ответив на все вопросы, перейдём к практическим действиям.

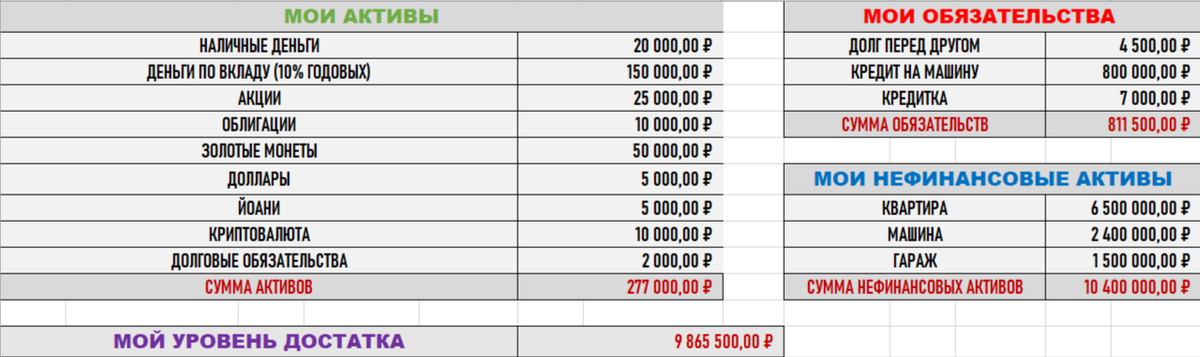

Для начала проанализируем наши активы. Простым языком, активы – это деньги, которыми обладает человек. При чем деньги могут быть представлены в разных выражениях. К примеру, это могут быть наличные деньги, деньги на расчётном счёте, деньги на накопительном счёте, акции, облигации, драгоценные металлы, криптовалюта, иностранная валюта, долги перед вами и т.д.

Выпишите ваши активы. То, как следить за активами ваше дело, но с нашей точки зрения лучше вести их учёт, внося все данные в таблицу.

Выпишите ваши обязательства. Обязательства – это денежные обязанности. К примеру: долг перед друзьями, кредит на машину, долг по кредитной карте и тд.

Также можно выделить как дополнение – нефинансовые активы. Нефинансовые активы – это активы в неденежном выражении. К примеру приблизительная стоимость квартиры, машины, гаража и тд.

Дополнительно можно отобразить уровень достатка, который рассчитывается как сумма активов за вычетом обязательств.

Примерное оформление таблицы может выглядеть следующим образом:

Далее оцениваем доходы и расходы.

Для начала внесём примерные данные по доходам и расходам.

Доходы могут состоять из разных источников: основных и пассивных.

Основной источник дохода – это постоянное место работы, а пассивные источники дохода – это проценты по вкладам, купоны по облигациям, деньги с аренды гаража и тд.

Расходы можно разбить по основным базовым категориям, к примеру продукты, коммунальные услуги, связь и тд.

Расходная часть может каждый месяц меняться. Определение примерного уровня своих расходов позволяет первоначально оценить своё финансовое положение.

Прибыль рассчитывается как разница доходов и расходов.

Далее более глубоко разберёмся с учётом наших расходов. Учёт расходов можно осуществлять разными способами. Рассмотрим некоторые из них.

1 способ – самостоятельное ведение учёта в Exel

Данный способ наиболее сложный, так как является очень затратным по времени и вероятность бросить ведение учёта в таком случае очень велика. Плюсом в таком ведении учёта является возможность полной автономии в организации категорий, аналитики, графиков, формул и т.д.

2 способ – оценка расходов с помощью приложения в банке

Расходы анализируются автоматически, без траты вашего времени. Однако, есть минусы: категории расходов могут разниться с вашими представлениями о тратах.

3 способ – использование специальных приложений

На программном рынке существует достаточное количество различных приложений, помогающих вносить данные по доходам и расходам. В таких приложениях можно самостоятельно настроить категории, а также передачу данных с банковским приложением. Минусом таких приложений является то, что для использования полного функционала необходимо вносить плату.

3 ШАГ: СТАВИМ ПРИОРИТЕТНЫЕ ЦЕЛИ

Финансовые цели – любые цели, связанные с деньгами. К примеру, накопить на летний отпуск, купить новую машину и т.д.

Финансовые цели позволяют внести ясность в ведении личного бюджета и создать план дальнейшего использования личных финансов.

Как поставить цель?

4 ШАГ: ОПРЕДЕЛЯЕМСЯ С ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ

Для достижения целей необходимо использовать различные финансовые инструменты. Какие инструменты можно использовать для накопления денежных средств?

Решение по выбору финансового инструмента должно зависеть от срока достижения цели. И на вашу готовность рисковать. Есть несколько вариантов:

5 ШАГ: ИСПОЛЬЗУЕМ И КОРРЕКТИРУЕМ ПЛАН

Разобравшись со всеми предыдущими этапами мы можем перейти к полноценному формированию личного финансового плана.

Советы по составлению финансового плана:

1. Не торопитесь!

Планирование личных финансов — это сложный процесс. На вашем пути будет множество подводных камней: неправильный расчёт бюджета, переоценка своих возможностей, необходимость урезать расходы и т.д.

2. Не останавливайтесь!

Постоянное ведение учёта и следование плану — вот ключевой момент, который приведёт вас к успеху. Наладив управление личными финансами вы откроете новые пути достижения финансовых целей.

3. Совершенствуйте себя!

Находите новые возможности в организации своих финансов: систематизируйте, анализируйте и используйте новые финансовые инструменты.

Спасибо за внимание,

Simple Economic Channel!