Банки подняли проценты по ипотеке. Средняя ставка — 25%, но с учетом страховок и надбавок набегает 35% годовых. Для сравнения: в Европе ипотеку выдают под 2,9%, в Китае — под 3,9%, в Японии — всего под 0,5%. Даже в Турции с инфляцией в 70% кредит можно взять под 12%. Но «здесь вам не тут».

Оксана Самойленко

«Здесь» теперь под 35% годовых

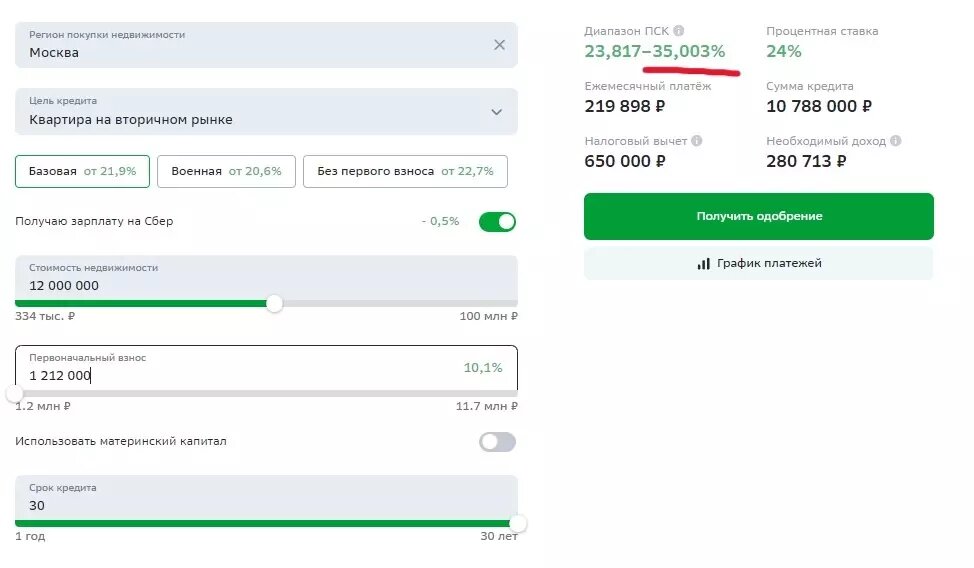

О повышении ставок по всем рыночным программам, в частности, сообщил Сбербанк. Теперь купить квартиру на вторичном рынке по базовой программе можно по ставке от 21,9% годовых, а если нет первоначального взноса — от 22,7% годовых. Но даже эта запредельно высокая ставка только для избранных.

Чтобы получить ее, нужно выполнить целый ряд условий «Сбера», например оформить подписку «Домклик Плюс». Стоит она 0,5% от занимаемой суммы. Например, если взяли в банке 10 млн, за подписку придется отдать почти 50 тыс. рублей. Плюс страховка.

Для всех остальных клиентов ставки в «Сбере» начинаются от 24% годовых. В реальности же с учетом надбавок банка, дополнительных платежей и страховок проценты по ипотеке достигают 35% годовых. Сейчас улыбнулись те, кто три года назад успел взять ипотеку под 2,9% годовых. Больше таких привилегий у заемщиков нет.

Аналогично по другим программам. Минимальная ставка на покупку жилья в новостройке, если не подходите под программы господдержки, — от 22,2%. На покупку дома — от 21,9%. На приобретение дачи — от 22,7%. На строительство дома — от 23,1%.

В других банках ставки по ипотечным кредитам начинаются в среднем от 21,9% годовых. Альфа-банк предлагает такую ставку на покупку жилья и на первичном, и на вторичном рынке при условии, что первоначальный взнос не ниже 20%. От 24,7% начинаются процентные ставки по ипотеке в ВТБ.

Банки предлагают заемщикам установить «свою ставку» и снизить рыночную до 12% годовых. Но за такую опцию придется заплатить банку. Платеж зависит от суммы займа. Если берете у банка 10 млн, почти 3 млн придется отдать за снижение ставки.

Слабоумие или отвага? Кто сегодня берет ипотеку под 35% годовых

Статистики за сентябрь пока нет, но в августе россияне продолжали влезать в ипотеки, даже несмотря на запредельные ставки по ним. По данным ЦБ, по рыночным ставкам банки выдали ипотеки на 179,4 млрд рублей.

Граждане продолжают нагребать ипотечные кредиты, невзирая на ставки. «Под 20%? Берем». «Уже под 25%? Не беда, заверните два». Рост выдачи ипотек за месяц — почти на 5%, следует из данных Центробанка.

Опрошенные «Новыми Известиями» эксперты отмечают, что сейчас брать ипотеку может только человек с очень большими доходами и первоначальным взносом более 50%.

Например, если продали старую однушку и хотите купить двушку. Взять квартиру с нуля с минимальным первоначальным взносом нереально. Ежемесячный платеж на 30 лет в несколько раз превышает среднюю зарплату в любом городе, не только в Москве.

«При таких заградительных процентах ее могут взять лишь те, кто рассчитывает погасить кредит через несколько месяцев. И срок здесь даже не полгода, а максимум 3-4 месяца», — отметил Алексей Гусев, генеральный директор «Главстрой-Недвижимости».

По его словам, по рыночным ставкам взять ипотеку могут только флипперы — люди, которые покупают «убитые» квартиры, ремонтируют их и перепродают на 20% дороже. Но даже эта схема при ставке 35% годовых больше не работает. С ипотекой — все! По крайне мере, пока ЦБ не начнет снижать ключевую ставку.

Миллионерам и перекупщикам: кому доступна ипотека по рыночным ставкам

Читайте также:

Отложить до декабря: почему не стоит влезать в ипотеку этой осенью

Выжить с ипотекой: почему Минфин упорно не боится высоких ставок

Ключевая ставка 19%: что теперь будет с ипотекой, которая и так загибается

Ссылка на статью: https://newizv.ru/news/2024-10-02/eto-ne-shutka-banki-nachali-vydavat-ipoteku-pod-35-godovyh-433549