Начало октября ознаменовалось ростом ставок по кредитам в крупнейших банках.

Крупнейшие банки подняли ставки по ипотеке выше 20%. Брать долгосрочный кредит по такой ставке сродни подвигу в современном мире. Эксперты начинают считать сколько будет переплата на 20 или 30 -летнем сроке.

Но я хочу рассмотреть другой аспект формирования ставки по кредитам. Речь идет о так называемой марже банка. На самом деле это очень важный параметр работы банка и он присутствует в отчетности.

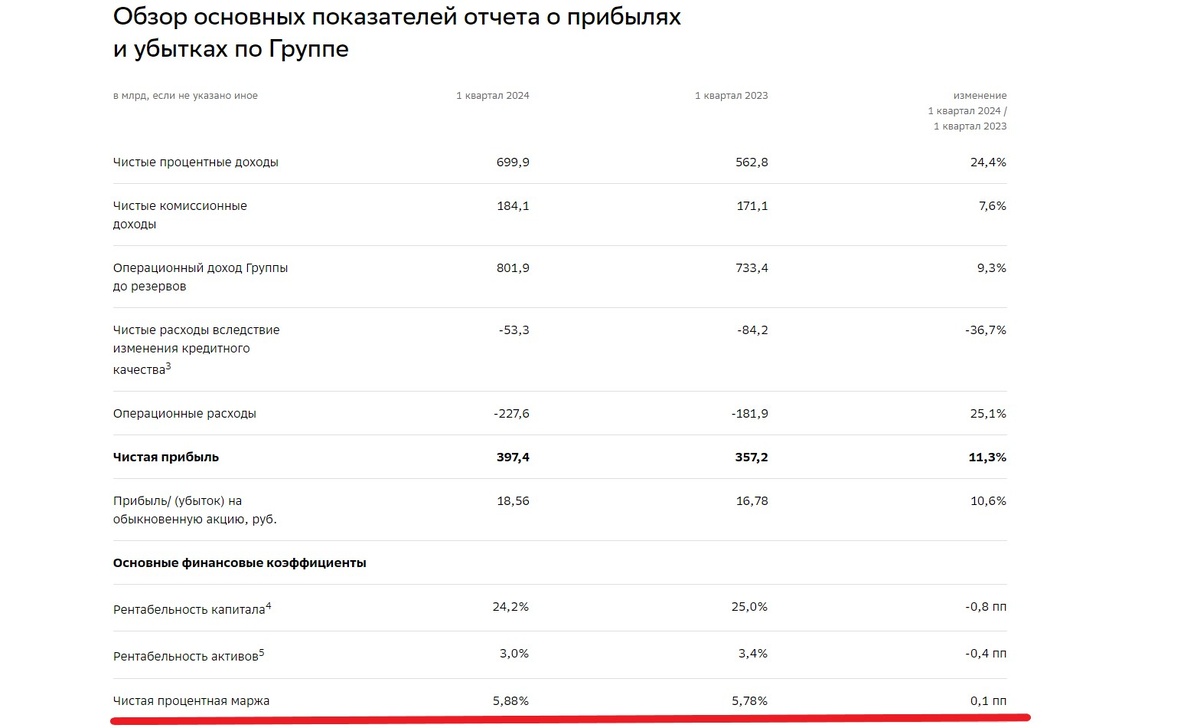

Вот краткий отчет по МСФО за 1 квартал 2024 года

Как видите "процентная маржа" выросла на 0,1% в 1-м квартале по сравнению с 1-м кварталом 2023 года.

1. Маржа - что это такое

Если посмотреть Википедию, то там будет следующее общее определение

Маржа - разница между ценой и себестоимостью.

Применительно к банковскому сектору это означает, что

Маржа = Кредитная ставка - Ставка привлечения ресурсов.

Пример.

Допустим банк привлекает средства ( в среднем) - под 7 процентов годовых

Размер маржи банк принимает в размере - 5%.

Поэтому ставку по кредиту можно устанавливать от 12% годовых.

2. Чистая процентная маржа

Вместо просто "маржи" банки оперируют понятием "чистая маржа" и вот почему.

"Маржа" должна покрывать риски невозврата кредитов и операционные расходы (зарплаты, сотрудников, аренда помещений, и т.д.). Т.е. Маржа состоит из

Маржа = Чистая маржа + Стоимость риска + Операционные расходы

3. Влияние на ставку по кредиту

Давайте разберем это на примере ипотеки.

Стоимость ресурсов банка - 15%

Стоимость риска - 3%

Операционные расходы - 3 %

Чистая маржа - 6%

Ставка по ипотеке = 15% + 3% + 3% + 6% = 28%.

Очень похоже на Сбербанк. Думаю, что где то так и есть, если брать классический потребительский кредит.

4. Отличия для разных продуктов

Чистая маржа как правило не зависит от продукта. А вот стоимость риска и операционные расходы очень даже.

Например они очень велики для кредитов в торговых точках и могут составлять более 10%. Поэтому и кредитные ставки по таким кредитам от 30% и выше.

5. Зачем это знать

Уплаченные проценты по кредитам - это чистые вычеты (расходы) нашего семейного бюджета. Поэтому в наших интересах брать кредиты по минимальной ставке.

Это в первую очередь ипотека и автокредиты. Именно по этим продуктам стоимость риска и операционные расходы самые низкие.

По всем остальным кредитным продуктам они выше.

Закончить хочу "черным" анекдотом на эту тему

— Подруга постоянно пугает, что меня могут посадить за невозврат крупных долгов и кредитов...

— Да никто тебя сажать не будет, успокойся.

— Спасибо, дружище, хоть ты меня обнадёжил!

— Просто голову проломят и сделают инвалидом, делов-то...

Желаю всем здоровья и финансового благополучия.