В жизни любого заемщика в случае невыплаты кредита может возникнуть ситуация, при которой его долг передадут коллекторам. Попробуем разобраться, как нужно себя вести, если вам позвонили из коллекторской организации.

Определите, кому вы должны

Если вам позвонили коллекторы, важно выяснить, по какой схеме они работают с вами. Существует два основных варианта взаимодействия коллектора с кредитором.

Во-первых, это договор цессии, когда ваш долг был продан коллекторам, и право взыскания перешло к новому кредитору. В таком случае вы имеете право запросить документы, подтверждающие переуступку прав требования. Эти документы должны быть направлены вам кредитором по почте. Также вы можете позвонить на горячую линию кредитора, где вам сообщат, находится ли ваш долг в банке или он был передан коллекторам.

Во-вторых, это агентская схема взыскания, при которой ваш долг остаётся в банке или микрофинансовой организации, а коллектор выступает лишь в роли агента по сбору платежей.

Важно определить, кто является кредитором, чтобы иметь четкое представление о том, с кем следует решать вопрос о просроченной задолженности.

Проверьте легальность работы взыскателя

Если вы столкнулись с коллекторской организацией, крайне важно убедиться в законности её деятельности. Для этого необходимо проверить наличие у неё лицензии и включение в реестр взыскателей.

Сделать это можно на официальном сайте Федеральной службы судебных приставов России, воспользовавшись сервисом «Сведения, содержащиеся в государственном реестре юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности» по следующей ссылке: http://fssprus.ru/gosreestr_jurlic.

Знайте свои права

Вне зависимости от того, по какой схеме с вами работает взыскатель — по агентской или по договору цессии — он обязан действовать в соответствии с Федеральным законом от 3 июля 2016 г. № 230-ФЗ "О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон"О микрофинансовой деятельности и микрофинансовых организациях" (далее — Закон № 230-ФЗ). Этот закон строго регламентирует деятельность взыскателей, устанавливая ограничения, которые они не имеют права нарушать.

Если вы столкнулись с нарушением своих прав со стороны взыскателя, вы можете обратиться с жалобой в контролирующие органы, такие как ФССП России (регулятор взыскателей) или НАПКА (ассоциация коллекторских агентств). Незаконные действия взыскателя могут повлечь за собой серьезные последствия: крупный штраф в размере до 2 миллионов рублей, отзыв лицензии и исключение из реестра взыскателей (ст. 14.57 КоАП).

Коллекторам строго запрещено (ч. 2 ст. 6 Закона № 230-ФЗ):

- применять физическую силу;

- угрожать причинением вреда здоровью;

- портить или уничтожать имущество должника;

- угрожать уничтожением имущества;

- использовать меры, опасные для жизни;

- оказывать психологическое давление на должника или третьих лиц;

- вводить в заблуждение;

- злоупотреблять своими полномочиями.

Если коллектор причинил вред гражданину, с которого взыскивается задолженность, он обязан возместить ущерб.

Закон также устанавливает правила, касающиеся определенного времени для звонков (ст. 7 Закона № 230-ФЗ). Коллекторы могут звонить:

- максимум 8 раз в месяц, в неделю — 2 раза, за один день — не более 1 звонка;

- в будние дни с 8:00 до 22:00;

- в субботу и воскресенье с 9:00 до 20:00.

Коллектор не имеет права скрывать номер телефона, с которого осуществляет звонки должнику.

Коллекторам запрещено звонить определенным категориям лиц (ст. 7 Закона № 230-ФЗ):

- беременным и женщинам, у которых есть ребенок младше полутора лет;

- людям, находящимся на лечении в медицинских учреждениях;

- инвалидам I группы.

Если коллекторы нарушают Закон № 230-ФЗ, должник имеет право обратиться в соответствующие органы:

- в полицию, если есть угроза жизни или если должнику подкидывают листовки или письма с угрозами;

- в Следственный комитет РФ, если коллекторы открыто вымогают денежные средства;

- в Генеральную прокуратуру РФ, если имеют место угрозы убийством или причинением тяжкого вреда здоровью, что влечет за собой уголовную ответственность. В этом случае необходимо предоставить копии ранее поданных заявлений в другие инстанции.

Доказательствами нарушения прав заемщика могут служить:

- запись телефонного разговора;

- видеофиксация взаимодействия коллектора с заемщиком;

- показания свидетелей.

Может ли коллектор подать в суд?

Коллектор имеет право обратиться в суд, однако важно понимать, что за неуплату кредита не предусмотрено уголовное наказание. Суд может лишь обязать должника погасить сумму займа.

Коллекторские компании, не прошедшие аккредитацию и не заключившие договор с банком, не могут обращаться в суд, если только долги не были переданы по цессии.

Если коллектор всё же обратился в суд, должник будет отвечать перед судебным приставом в соответствии с Федеральным законом от 2 октября 2007 г. № 229-ФЗ "Об исполнительном производстве" (далее — Закон № 229-ФЗ). Пристав будет действовать в рамках этого закона.

Следует отметить, что должнику не могут быть начислены огромные проценты, которые часто пытаются навязать взыскатели задолженностей. Максимальный размер, который может быть назначен, — это выплата неустойки в соответствии с условиями кредитного договора.

Кроме того, стоит помнить, что срок давности по кредитным делам составляет три года. По истечении этого срока коллекторы не смогут обратиться в суд (ст. 196 Гражданского кодекса).

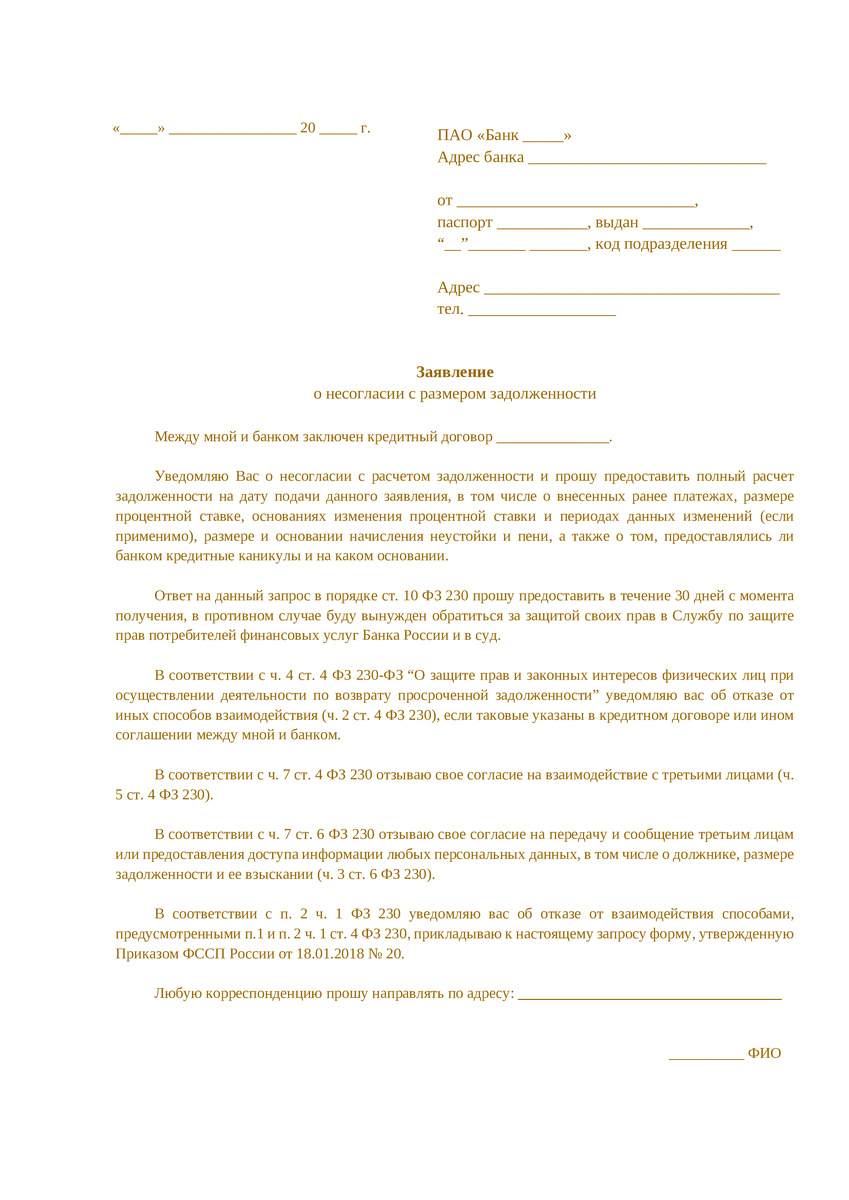

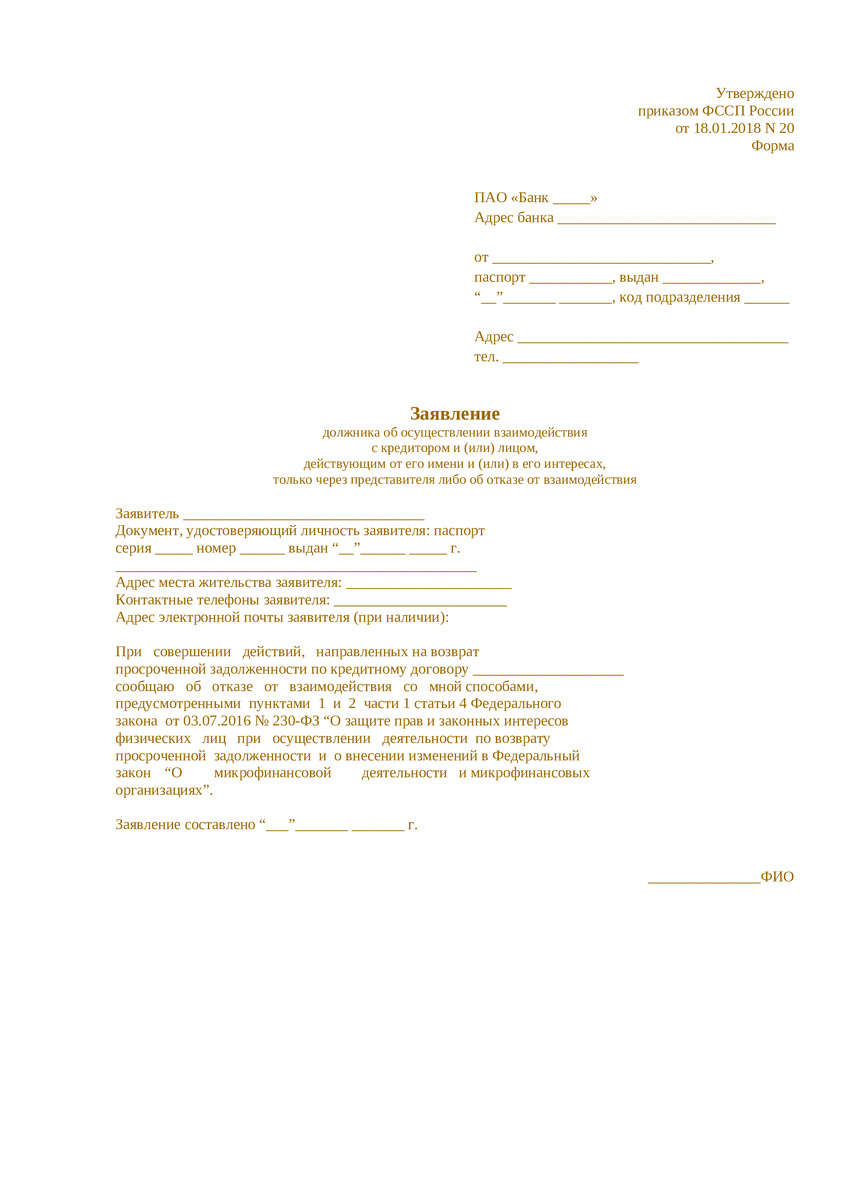

Как отказаться от взаимодействия с кредитором

Каждый человек имеет право прекратить постоянные контакты с кредитором. Согласно статье 8 Федерального закона № 230-ФЗ, который вступил в силу с 1 января 2017 года, вы можете отказаться от взаимодействия с кредиторами через четыре месяца после того, как возникла просрочка по вашему долгу.

Чтобы отказаться от взаимодействия с коллекторами, вам необходимо направить соответствующее заявление через нотариуса или отправить его заказным письмом с уведомлением о вручении. После получения вашего заявления, кредиторы больше не смогут беспокоить вас звонками и другими действиями, направленными на возврат просроченной задолженности.

Если заемщик отказывается от общения с кредиторами, у последних остается только один способ добиться возврата долга — обратиться в суд. После вынесения судебного решения, дело должника будет передано судебным приставам, которые займутся его взысканием.

Что делать, если вынесено решение суда?

Если у вас на руках есть исполнительный лист, это означает, что процесс взыскания будет проходить в соответствии с Законом № 229-ФЗ.

Судебные приставы обладают широкими полномочиями в области взыскания задолженности. Открывая исполнительное производство на основании исполнительного документа, например, исполнительного листа, судебный пристав имеет право (ст. 64 Закона № 229-ФЗ):

- Наложить арест на имущество должника, включая деньги и ценные бумаги.

- Изъять арестованное имущество.

- Провести проверку финансовой документации должника.

- Объявить в розыск должника или его имущество.

После открытия судебного производства должнику предоставляется 5 дней для добровольного исполнения решения суда. Если в течение этого времени он не погасит долг самостоятельно, пристав получает доступ к реестрам его имущества для последующего ареста. В эти реестры входят:

- Транспортные средства.

- Жилая недвижимость (квартира, дом, дача и т.д.).

- Земельные участки.

Если у должника нет перечисленного имущества, пристав запрашивает банковские учреждения о наличии у него счетов, которые также могут быть арестованы.

Следующим этапом производства, если у должника нет банковских счетов, является обращение к его работодателю. Напомним, что в счет погашения задолженности пристав вправе списывать до 50%, а в отдельных случаях и до 70% заработной платы должника (ст. 99 Закона № 229-ФЗ).

Если должник официально не трудоустроен, пристав вынужден приступить к описи его движимого имущества, которое обычно находится в жилище должника.

Если после всех этих процедур взыскать нечего или взыскано лишь частично, пристав имеет право закрыть исполнительный лист актом о невозможности взыскания (ст. 46 Закона № 229-ФЗ).

Возвращение взыскателю исполнительного документа не является препятствием для повторного предъявления исполнительного документа к исполнению в пределах срока, установленного ст. 21 Закона № 229-ФЗ.

Можно ли закрыть долг со скидкой?

Каждый кредитор стремится получить хоть какую-то прибыль, поэтому периодически предлагает заемщику закрыть долг со скидкой. Это распространенная практика, так как взыскание задолженности требует дополнительных расходов, а также не может гарантировать возврат просроченной задолженности. В случае с банками, кроме того, необходимо формировать резерв на возможные потери по ссудам.

Кредиторам это невыгодно, поэтому проще предоставить скидку заемщику и получить хоть какие-то деньги. Чтобы понять, почему коллекторам выгодно предоставлять скидки заемщикам, необходимо знать, за какую сумму они покупают просроченные долги.

В 2018 году стоимость портфеля просроченных займов составляла примерно 1-3% от суммы долга. Это означает, что коллектор мог приобрести долг в размере 100 тысяч рублей всего за 1-3 тысячи.