Причины у инфляции разные , но следствие в виде роста цен всегда одно.

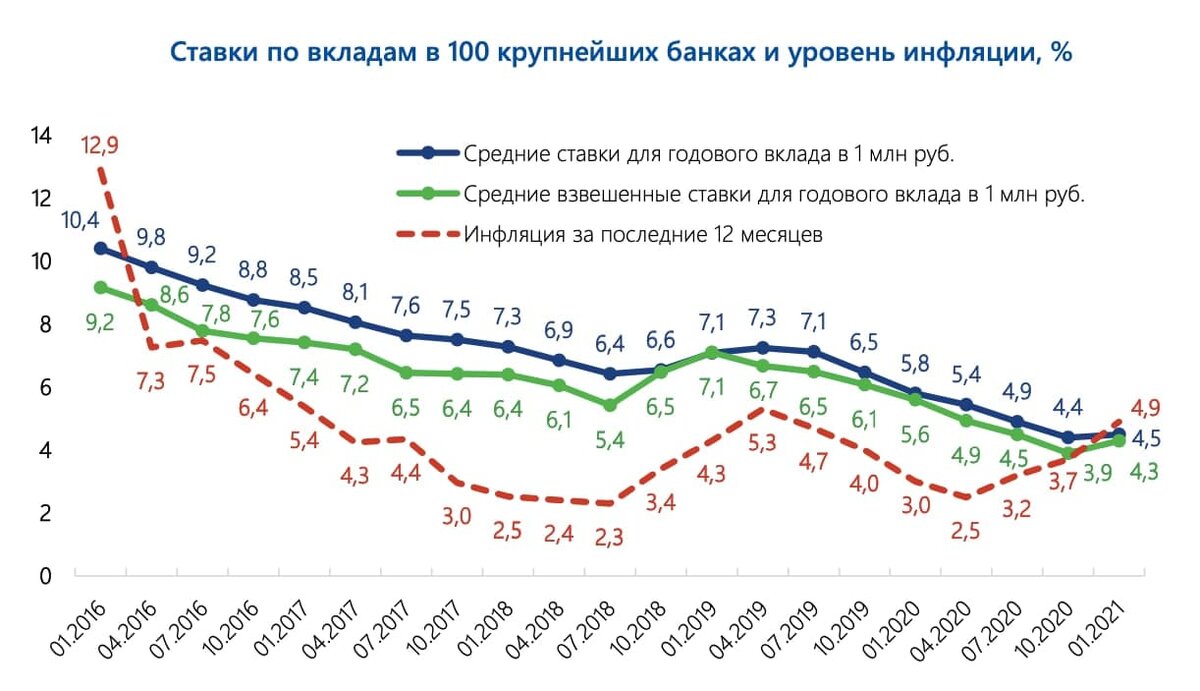

В ковидный и после ковидный год разве инфляции не было ? Судя по данным ЦБ - была. А вот ставка на тот момент была экстремально низкой ☝️

То ли дело сейчас - ставка 19% при официально наблюдаемой текущей инфляции что то около 9%.

хотя еще не чуть чуть и инфляция будет двузначная !!!

Неудивительно , что за большим рублем деньги потянулись в банки - на депозиты и накопительные счета. Учитывая , что природа инфляции в 23-24 годах носит в основе своей монетарных характер («раздача» бюджетных денег) , то ЦБ как раз и пытается в противовес бюджетной политике снизить эмиссию денег через замедление кредитования , а уже имеющиеся в экономике деньги собрать с оборота и купировать их по депозитам и прочим накопительным кубышкам.

Для сравнения:

- на 1 января 2020 года объём вкладов физических лиц составлял 22,88 трлн руб;

- на 1 января 2021 года – 21,2 трлн рублей;

- на 1 августа 2024 года средства населения на счетах и депозитах в банках достигли 50,39 трлн руб., следует из данных Центробанка !!!!

50.3 трлн руб это 26,3% прогнозной величины ВВП России на 2024 год ☝️

С начала 2024 года средства на счетах и депозитах россиян увеличивались в среднем на 700 млрд руб. ежемесячно :)))

кстати средства юр лиц составляют 54.8 трлн руб !!!

вместе с физиками это более 100 трлн руб :)

Если эта лавина денег вырвется из оков банковском системы - она сметет ВСЕ на своем пути. Под «все» надо понимать в первую очередь товары: автомобили , бытовую технику и прочее. Вот тогда мы узнаем , что такое инфляция :)))

Ведь эта денежная масса не обеспечена товарами !!! Россия сама производит крайне незначительную часть товаров гражданского потребления - так исторически сложилось еще со времен СССР , где также существовала проблема избыточной денежной массы , которая также купировалась в банковской системе. Денег у людей на сберкнижках было много, а купить на них особо было нечего - кругом дефицит !!!

Что в итоге стало с этой ненужной денежной массой мы все прекрасно помним - ее обнулили одним декретом (денежная реформа Павлова).

Отсюда и название для необеспеченных денег - «фиатные» , от латинского слова fiat — декрет, «да будет так».

В каком то смысле современная Россия вынужденно встала на тот же путь , что и при СССР - изначально экспортная модель экономики + резкий рост бюджетных расходов в период СВО + проблемы с импортом (санкции, вторичные санкции, проблемы с платежами) и как следствие = рост денежной массы в стране = необходимость ограничения потребления населением для целей сдерживания инфляции в условиях ограниченного предложения.

Если сегодня большая часть населения вдруг заберет свои деньги со вкладов и например , желая спасти их от обесценения , потратят на товары - это будет инфляционная катастрофа. У нас нет просто столько товаров, ни импортных, ни отечественных.

Риск указанного сценария есть в ситуации когда ЦБ начнет снижать ставку = привлекательность вкладов начнет снижаться, деньги могут попасть на товарный рынок - то есть туда куда они не должны попасть !!!

В идеале деньги , которые сейчас на депозитах , не должны в принципе покинуть финансовую инфраструктуру.

Очевидно , что перед государством стоит глобальная стратегическая задача стимулировать переток денег из депозитов на фондовый рынок (акций и облигаций) .

Кстати в последнее время (собственно говоря с началом СВО) довольно часто можно услышать такое мнение , что наш финансовый рынок деградирует, с уходом нерезидентов биржа практически уже не нужна и бизнесу нет причин становится / оставаться в статусе публичных компаний.

Некоторые болтуны (тот же Верников) мурыжат тему упразднения акций.

Но ведь очевидно, что фондовый рынок (рынок акций и долговой рынок) является тем местом , которое способно абсорбировать почти любое количество денежной массы в стране.

По этому же пути пошли такие страны как Иран, Турция , Аргентина - все они столкнулись с уходом иностранного капитала из страны по той или иной причине и все они использовали биржевой механизм в качестве инфраструктуры для перераспределения внутреннего капитала.

Сценарий , при котором в России «закроют» биржу и «распустят» фондовый рынок - это сценарий финансового апокалипсиса , когда вся накопленная денежная масса в панике пойдет на товарный рынок - это будет катастрофа !!!

Поэтому этого не будет 😎😀

Владимир Путин указом «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года» в числе прочего поручил довести капитализацию фондового рынка страны до 66% ВВП к 2030 году.

Для примера капитализация китайского рынка достигает 65% ВВП. В 2022 году этот показатель у США составил 156,53%, у Великобритании — 100,23%, у Японии — 126,41%. Капитализация рынка Саудовской Аравии по итогам 2022 года добралась до 238%.

По данным Всемирного банка за период с 2009 г до 2022 год среднее значение для России капитализации рынка/ВВП составляло 40.5 %. При этом минимум в размере 18.74 % был в 2014 г., а максимум в размере 62.38 % в 2010 г.. Данные за 2022 год — 23.39 %.

Средний мировой показатель в 2022 году по 74 странам — 76.03 процентов.

Не знаю кому доверять больше - Всемирному Банку или изданию Монокль, которое приводит немного иные данные по соотношению капитализации рынка к ВВП:

По данным Монокль 99,3% у нас было в 2007 году, а исторический минимум в чуть больше 20 % - сейчас во втором квартале 2024 года.

Отношение капитализации рынка к ВВП называют еще индикатором Баффета. Чем меньше капитализация от уровня ВВП - тем более недооценен рынок. И наоборот - чем выше капитализация рынка акций уровня ВПП, тем более дорогой рынок.

В БКС на этот счет также была статья с данными за период с 2000 года по 2022 год. Данные от БКС визуально бьются именно с данными от Монокль.

Так что поверим уважаемому изданию Монокль в том, что на 2 квартал 2024 года у нас исторически рекордная недооценка рынка по так называемому индикатору Баффета.

Основная причина этой недооценки очевидно именно бегство из страны иностранного капитала - нерезов.

Но все ж таки деньги внутри страны копятся и в глобальном смысле идти им некуда кроме как в активы своей юрисдикции.

Пока (по состоянию на июль 2024 года) объем активов физических лиц на брокерских счетах и в доверительном управлении составляет 11.2 трлн руб. Брокерских счетов все больше и больше. Переток неизбежен, я думаю. Особенно если с одной стороны власти будут внедрять механизмы по защите прав миноритариев, а с другой стороны стимулировать бизнес идти за капиталом именно на фондовый рынок.

На днях ЦБ опубликовал проект Основных направлений развития финансов на 25, 26 и 27 года. .

Суть документа видна уже из оглавления: развитие финансового рынка, в том числе долгосрочных инвестиций, защита прав граждан , цифровизация.

Открываем , читаем и с первых же страниц посыл красной строкой: трансформировать накопленные сбережения в источники долгового и долевого финансирования бизнеса в целях экономического развития.

Емко пробежимся по предложениям ЦБ , изложенным в названном документе.

1) Дивидендная политика

ЦБ предлагает обязать публичные компании утверждать и раскрывать дивидендную политику, а также объяснять акционерам причины отклонения от нее.

кстати в настоящее время наличие утвержденной дивидендной политики эмитента является условием нахождения его акций в первом и втором котировальном списках на мосбирже.

Понятно , что сама по себе декларативная норма без механизма ее выполнения , без ответственности не есть хорошо и злоупотребления / обман и кидалово со стороны мажоров будут иметь место.

Но общий тренд в пользу формирования некого обычая и стандарта распределения прибыли между акционерами - имеет место быть.

2) Улучшение условий для ИИС типа III

Огромное количество частных инвесторов используют ИИС - ибо это повышает доходность. Но фишка ИИС 3 типа не раскрыта - заморозить деньги на 10 лет , не видя никакой с них отдачи - это психологически тяжело. Дабы повысить привлекательность долгосрочных инвестиций и заморозить деньги физиков , заманив их в ИИС 3 ЦБ предлагает ввести возможность вывода с ИИС третьего типа купонов и дивидендов без потери налоговых льгот по этому счету.

3) Страхование брокерских счетов

Голоса в пользу страхования брокерских счетов раздаются еще с 2023 года и кажется даже Президент РФ на этот счет высказывался не раз.

Пока ЦБ анонсировал создание механизма компенсации стоимости имущества для владельцев ИИС типа III - на случай банкротства брокера или управляющей компании.

Получается , что ИИС 3 будет застрахован , а обычный брокерский счет - нет.

Для многих это будет заманухой заморозить свои деньги на долгосрок.

4) Стимулирование IPO в целях развития всей биржевой финансовой инфраструктуры

ЦБ отмечает, что привлечение средств на развитие бизнеса через выпуск акций и облигаций не создает дополнительной денежной массы, что означает меньшее инфляционное давление на экономику ☝️☝️☝️

ЦБ рассматривает возможном введении субсидий для приоритетных инвестиционных проектов, проводящих первичное или вторичное публичное размещение акций.

При этом где то в недрах Минфина есть законопроект о льготах по налогу на прибыль при IPO / SPO при соблюдении ряда условий.

Что это значит для нас - простых инвесторов.

- биржу не закроют;

- акции не отнимут, не отменят и не упразднят

- вводятся разные программы, заточенные под ДОЛГОСРОЧНОЕ поглощение денег от тех, кто склонен потреблять много в моменте к тем, кто нуждается в капитале для целей развития бизнеса.

Вобщем вместо покупки айфона и китайского шмобиля предлагается CAPEX и развитие бизнесов .

- будут новые IPO , в том чиле гос корпораций, коих еще много неопубличено :)))

Да, пока что рынок IPO в паузе - никто не хочет выходить на дне, все хотят раздавать хомякам на пиках рынка и ажиотаже. Но рано или поздно это обязательно будет. Капитализация рынка к ВВП сама себя не поднимет :))

- пока в моменте депозиты рулят. Но это от пары месяцев до полугода.

- думать надо чуть дальше 😉

Подписывайтесь на мой телеграмм канал:

PS

Ничего не продаю, наставничество не веду, инвест рекомендаций не даю.

Отблагодарить автора можно пополнив карту ЮMoney 5599 0050 9085 5052 или эл. кошелек этого же сервиса: 4100116868365142

Всем добра.