Приветствую на моём правовом канале про кредитные долги.

В предыдущих статьях я рассказал о последствиях с которыми обычно приходится сталкиваться заёмщикам-должникам, рассказал о мерах принудительного взыскания, которые используют кредиторы, коллекторы и приставы, разобрал в каких случаях пристав-исполнитель может обратить взыскание на имущество должника: автомобиль, гараж, вторую недвижимость и ценные предметы, которые находятся в жилье должника.

Сегодня разберем законные способы сохранения своего имущества от ареста, изъятия и реализации приставами на специализированных торгах.

Не нарушая закон, заёмщик может заблаговременно позаботиться о сохранении своего имущества, сейчас мы поговорим об имуществе, которое не находится в залоге у банка по автокредитам и ипотеке.

1️⃣ Автомобиль (не автокредит). Его можно сохранить просто переоформив на другого человека, продав авто по рыночной стоимости или подарив его по договору дарения через нотариуса! Подарить или продать можно родственнику, близкому человеку, которому вы точно доверяете.

❗️Важно понимать, что предпринимать действия по продаже имущества или его дарению, нужно до начала судебных разбирательств с вашим кредитором, пока на имущество не успели наложить обеспечительные меры в виде ареста.

Такую сделку не оспорят, если вы не планируете проходить процедуру банкротства в ближайшие 3 года после совершения сделки с имуществом.

Вы сможете использовать автомобиль в своих целях не переживая за то, что пристав наложит арест на авто и заберет его для дальнейшей реализации.

❗️Если так произошло, что арест на авто уже наложен приставом, то согласно 446 статье ГПК РФ, единственной возможностью сохранить авто будет, если должник является инвалидом и автомобиль необходим ему как средство передвижения в связи с его инвалидностью или если удастся доказать, что автомобиль является единственным источником официального дохода из которого будет производится погашение задолженности.

2️⃣ Вторая недвижимость (не ипотечная и не предмет залога), гараж.

Пристав может обратить взыскание на вторую недвижимость должника, реализовать жильё на торгах а деньги направить на погашение задолженности по исполнительным производствам, ведь в ст. 446 ГПК РФ сказано, что взыскание не может быть обращено только на единственное пригодное для проживания жильё. Следовательно, должнику рекомендуется иметь в собственности только одно жильё и именно в этом жилье можно иметь регистрацию. Если у гражданина несколько объектов недвижимости, то одно жильё могут отобрать. Если у гражданина один объект недвижимости, но он прописан в другом жилье, например у родителей, значит жильё находящееся в собственности должника можно отобрать и реализовать, должнику будет где жить, ведь он прописан в другом жилье.

Точно, как и с автомобилем, вторую квартиру, дом или гараж, можно официально подарить родственнику или близкому человеку.

В течение трёх лет после сделки нельзя проходить процедуру банкротства, иначе сделку оспорят/отменят. Продавать или дарить жильё нужно до начала судебных разбирательств, не откладывая на потом.

Сохранить автомобиль, который находится в залоге у банка можно только, если добросовестно исполнять обязательства по автокредиту перед своим кредитором. Встречаются ситуации, когда заёмщик может исполнять обязательства по автокредиту, но не в состоянии платить по другим кредитам и займам, в этом случае продолжайте производить оплату по одному автокредиту в полном объеме в соответствии с графиком платежей.

Сохранить единственную ипотечную квартиру или единственную квартиру, которая находится в залоге у банка, можно только в случае письменной договоренности с кредитором о продолжении выплат по такому кредиту (через мировое соглашение) или в судебном порядке, если вы уже выплатили кредит более чем на 70-80%. Подробнее о возможностях сохранения единственного ипотечного жилья, я рассказал в своей статье на этом канале, которая называется "Единственное ипотечное жильё должников защитили законом от изъятия и реализации", она вышла 12 сентября 2024 года.

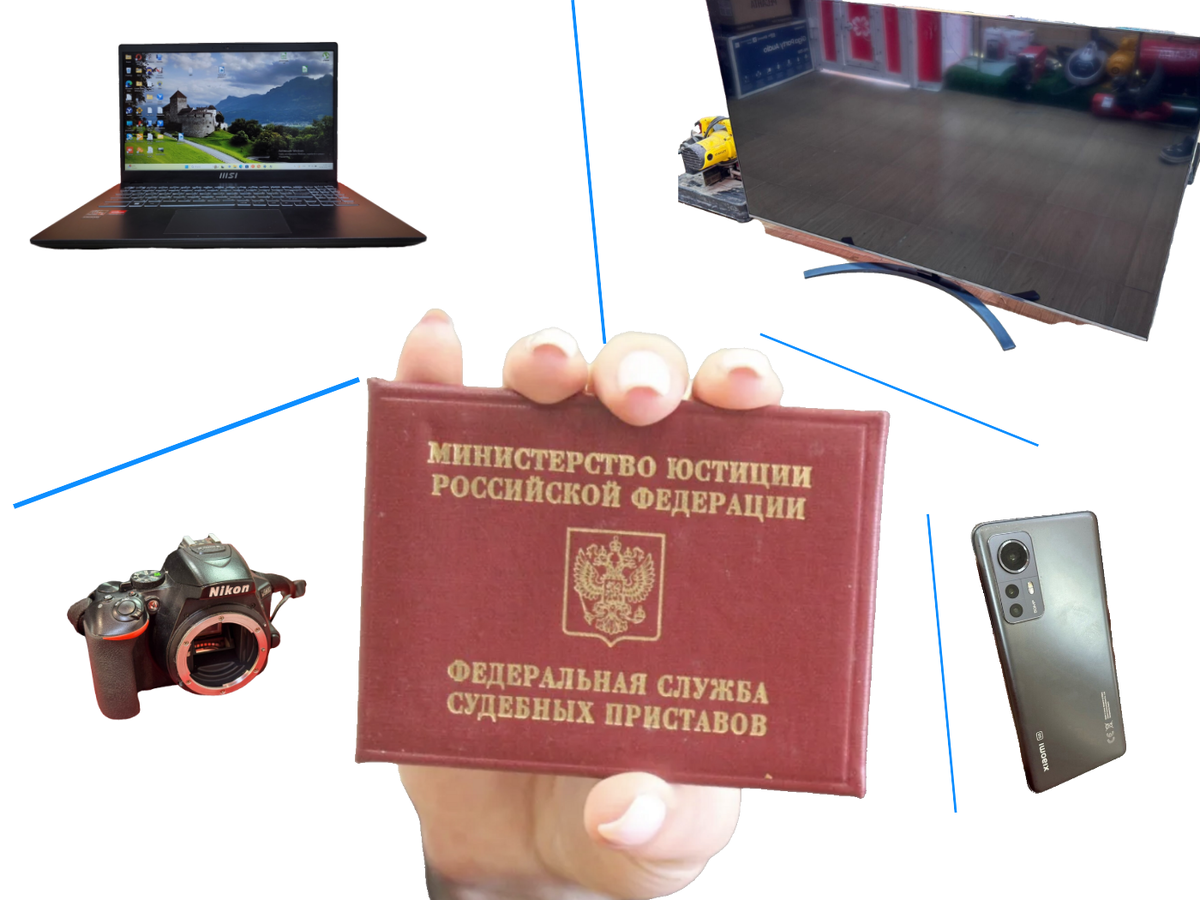

3️⃣ Техника в жилье где прописан должник. Когда пристав не может найти официальные доходы должника и не может найти второе жильё или автомобиль, через запросы в Росреестр и ГИБДД, пристав попробует навестить должника по месту его регистрации для описи имущества находящегося в помещении.

Имущество могут арестовать, а потом изъять и реализовать.

Тут нужно будет доказать приставу, что имущество вам не принадлежит.

Чтобы защитить имущество, а обычно это техника (микроволновка, стиральная машина, кондиционер, компьютеры, телефоны, игровые приставки, телевизоры и т.п.), придется найти документы на каждый предмет (гарантийный талон или квитанцию о покупке), в документе должен указываться серийный номер, далее идете к нотариусу с человеком, на которого готовы оформить договор дарения и официально дарите своё имущество. На руках у дарителя и одаренного останется документ с перечнем всех предметов, этот документ подтверждает факт перехода прав на это имущество к другому человеку, должник больше не имеет к имуществу никакого отношения, и изъять его уже не должны.

Встречаются ситуации, когда пристав всё же изымает имущество, тогда придется обращаться за защитой в суд, чтобы вернуть изъятое имущество.

Помните, что пристав самостоятельно не войдет к вам в жилье, если вы его сами туда не впустите. Если вы не зарегистрированы в жилье и не являетесь собственником жилья, то пристав не может войти в жильё без разрешения собственника.

🟢 Еще раз повторюсь, все действия с имуществом нужно проводить на досудебном этапе, в первые месяцы после образования просроченной задолженности. Если планируете проходить процедуру банкротства, то нужно выждать не менее трёх лет после совершения сделок по продаже или дарению имущества, иначе они будут аннулированы.

Крайне не рекомендую допускать просрочки по залоговым кредитам, он должен всегда быть у вас в приоритете по оплате.

Проблема с долгами в стране набирает обороты и действительно является большой проблемой, именно поэтому мы сейчас наблюдаем большие изменения в сфере кредитования, у ЦБ РФ стоит цель по снижению долговой нагрузки граждан, создаются условия в которых многим гражданам просто будут отказывать в одобрении кредитов, применяется показатель предельной долговой нагрузки, повышаются % ставки по кредитам и многое другое.

Но быстро такая масштабная проблема с закредитованностью не решается.

✅ Я помогаю россиянам в решении многих проблем связанных с кредиторами, коллекторами, судами, приставами уже более пяти лет, знаю как помочь в любых ситуациях. Хочу сказать, что любая проблема с долгами является временной, не нужно отчаиваться, не игнорируйте проблему с долгами, начинайте действовать с первых дней просрочки. Всё решаемо, если действовать уверенно, грамотно применять законы! Все эти звонки коллекторов, распространение информации о долге всему окружению, оказание психологического давления, угрозы, сумасшедшие начисления штрафов и комиссий, это всё можно решить при грамотной досудебной работе с кредиторами, подготовке к суду, работе с судебными документами.

Если вам не подходит банкротство, вы можете обратиться ко мне за комплексным юридическим сопровождением и оптимизацией.

Всю работу по подготовке к суду, ускорению процесса, уменьшению суммы неустоек, фиксированию суммы долга, защите на досудебном, судебном этапах и на этапе взыскания, вместо вас делаю я и моя команда юристов.

Пишите, если есть желание решить проблемы быстро и грамотно.

Это 👉 мой полезный канал в Telegram тут я отвечаю на ваши вопросы, делюсь новостями и правовой информацией, канал бесплатный, заходи.

получите мою бесплатную консультацию прямо в комментариях, задавайте свои вопросы, я обязательно отвечу.

📩 Почта antonsev2011@mail.ru (опишите ситуацию, я свяжусь с вами, заказ услуг или моей консультации).

📲 WhatsApp +79086964990 (только для сообщений в WhatsApp и Telegram)

📲 Я ВКонтакте (описание услуг и прайс, заказ услуг и консультаций).

📞 Для звонков +79121445587 (консультации по услугам, общие консультации, заказ юридических услуг, цены).