Последний раз, когда делал обзор по Сберу делал это в видео-формате, 14 августа. Тогда акции стоили 280 р. и я ожидал ухода к 255 р., после чего ожидал роста. По факту акции Сбербанка падали даже еще ниже до 240 р. на 6,8% ниже, чем я ожидал. Но в целом движение определил правильное, уровни тоже плюс-минус совпали с моими ожиданиями. Давайте разбираться, чего ждать дальше по нашей самой крупной по капитализации компании России.

🏦 Обзор по компании по компании Сбербанк #SBER #SBERP

Сектор: Многопрофильные банки

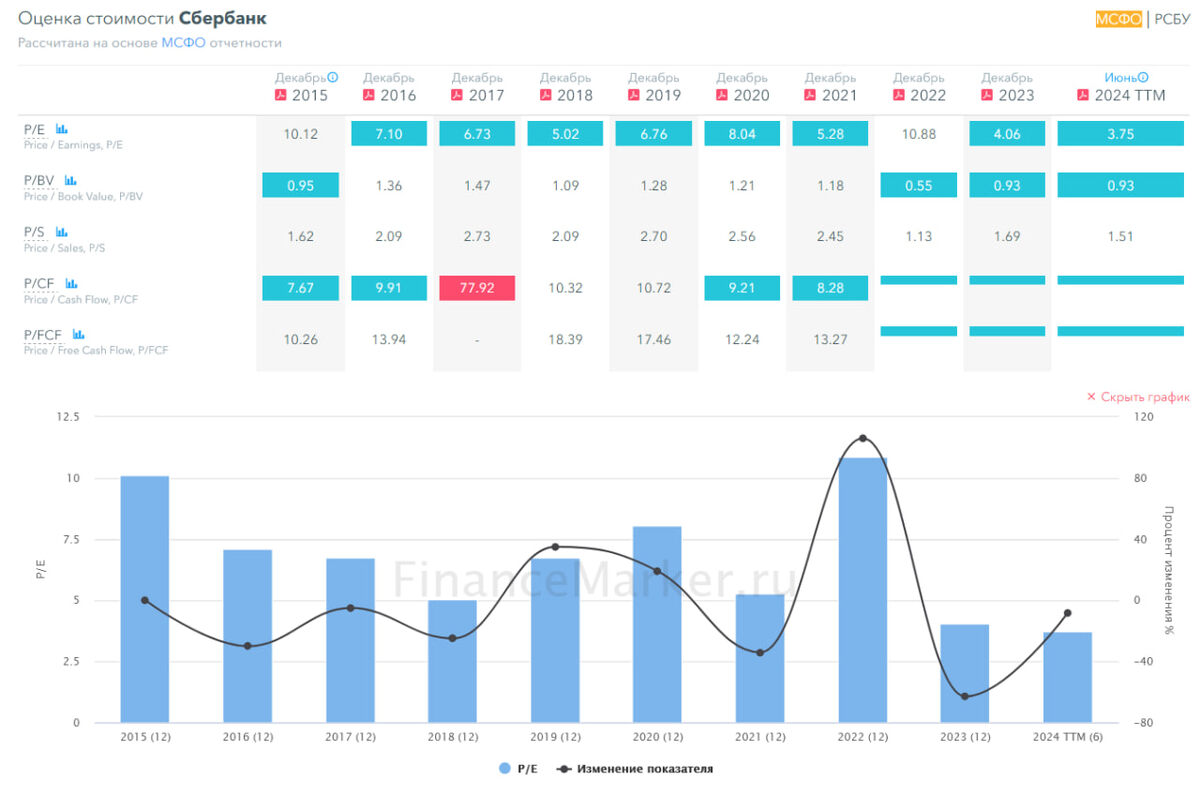

📈 Основные метрики по компании Сбербанк

▪️ Капитализация: 64.8B$

▪️ P/E — 3.75

▪️ P/S — 1.51

▪️P/B — 0.93

▪️EPS — 70.3 ₽

ℹ️ По сравнению с самим же собой Сбер сейчас продается дешевле, чем обычно, примерно на 30-50%.

🗞 Новостной фон. Последние новости по акциям Сбербанк.

▪️Сбер снизил дисконт по ипотеке для зарплатных клиентов из-за роста стоимости ОФЗ. Ставки по базовым ипотечным кредитам на Домклик остаются без изменений

▪️Сбербанк с 11 сентября увеличил ставки по вкладам Лучший % до 20% годовых и СберВкладу — до 19% годовых

▪️СБЕРБАНК В АВГУСТЕ ПОЛУЧИЛ 142,7 МЛРД РУБ. ЧИСТОЙ ПРИБЫЛИ ПО РСБУ ПРОТИВ 140,9 МЛРД РУБ. ПРИБЫЛИ ГОДОМ РАНЕЕ

▪️ГРЕФ: СБЕРБАНК СОХРАНЯЕТ ПЛАНЫ ПО ВЫПЛАТЕ ДИВИДЕНДОВ В РАЗМЕРЕ 50% ОТ ПРИБЫЛИ

▪️Греф: массированной поддержки ипотечных программ в будущем лучше не допускать. По словам главы Сбербанка, на стабилизацию ситуации на рынке ипотеки уйдет около двух лет

▪️Сбербанк планирует поддерживать рост прибыли во II полугодии на уровне темпов I полугодия

▪️Сбербанк заявил о процветании бизнеса в Индии, несмотря на западные санкции

▪️«Сбер» запустил вклад для населения в индийских рупиях

▪️Сбербанк в 2025г создаст отдельный блок, который займется туризмом

💰 Финансовое здоровье. Кэш и долги Сбербанка.

▪️Собственный капитал ежегодно растёт в районе 10-16%. Хуже был 2022 год, вырос на 3%. За 1 п 2024 снижение на 3% СК по сравнению с 1 п 2023.

▪️Кэш на балансе в 1 кв 2024 вырос, на 9%, до 3,831T р.

▪️Обязательства в 1 кв 2024 выросли на 6% до 49,012T р. То что обязательства растут — это хорошо. Компания берет долг, дает кредит — на этом зарабатывает. Чем больше обязательств, тем больше дохода для финансовых компаний.

ℹ️ С финансовым здоровьем у Сбера всё отлично.

💰 Выручка и прибыль Сбербанка

▪️Выручка в 1п 2024 продолжила рост до 3,954T р. или +9% по сравнению с 1п 2023. Рост выручки происходит из года в год в районе 6-13%, в 2023 году был рекордный рост на 29%.

▪️Прибыль в 1п 2024 также выросла до 1,587T р. или +5% по сравнению с 1п 2023 г. В целом прибыль у Сберба не так же хорошо растёт, как выручка. С 2015 по 2017 был существенный рост. С 2017 по 2020 - находилась в диапазоне 748-845B р. и не особо росла. В 2021 году существенно выросла на 64%, а в 2022 обвалилась на 77%. Прибыль в целом на длительном горизонте, конечно, растёт, но вот бывают такие «прыжки».

▪️Свободный денежный поток — компания перестала публиковать эти данные с 2021 года.

🔮 Будущее, оценки. Прогнозы по акциям Сбербанк.

▪️ По компании есть 7 прогнозов от финансовых домов от 29 февраля до 10 сентября из АКБФ Инвестиции, Т-Инвестиции, ПСБ, Финам. Аналитики ставят таргеты в диапазоне от 331 до 437 ₽ за акцию.

🤵♂️ Основные акционеры

50% +1 акция — Правительство РФ

🆚 Сравнение Сбербанка с конкурентами

По P/E только ВТБ-Банк оценивается дешевле, который рынок прям не любит (а зря). По P/B компания оценивается в среднем по рынку. По P/S тоже оценивается в среднем по рынку. По метрикам рентабельности Сбер имеет одни из лучших показателей.

🤑 Дивиденды компании Сбербанк

Сберб наращивает дивидендные выплаты, с 2016 года, за исключением 2021 года — они были такими же, как в 2020 году, и 2022 года, когда компания не выплачивала дивидендов. В последние 2 года дивидендная доходность чуть большее 10%. Конечно, доходность в банке сейчас выше, но для «нормального времени» у компании высокая дивидендная доходность.

📈 Технический анализ по акциям Сбербанк. Что говорит нам график?

Говорю про теханализ с большой оговоркой, что сейчас тот момент, когда 100% дальнейшее движение будет зависеть от индекса МосБиржи. Так как сейчас там то самое непонятное место, откуда вероятность роста и падения примерно 50/50.

Если бы этой ситуации не было, тогда можно говорить о том, что индикаторы на дневном ТФ сигнализируют о уже случившимся развороте и он должен продлиться. Ближайший не сильно значимый уровень в районе 280 рублей. Следующий — это уровень закрытия дивидендного гэпа - 315 ₽. На недельном тФ часть индикаторов говорит о начале разворота, а часть еще «помалкивает». Если эта неделя все же станет ростовой, то там все индикаторы на недельном ТФ будут говорить о начале более-менее длительного роста на месяц-два.

Если такой рост начнется, то с большой долей вероятностью мы дойдем до недавних хаёв - 330 ₽. Поэтому сейчас мы ждем что решат в целом по рынку, основываясь на индексе МосБиржи. Если решаем расти — то идём на 330. Если нет, то можем снова сходить к 200-дневной скользящей в район 235 ₽

🧠 Выводы. Пора ли покупать акции Сбербанка?

У компании всё хорошо. Растёт собственный капитал, выручка, прибыль. Платит высокие дивиденды (хотя и меньше, чем сейчас депозит в банке, но это редкая ситуация и не долгосрочная скорее всего).

Дешевая по метрикам. Если начнется разворот сейчас, то плюс-минус идеальная точка входа. Но растём мы сейчас уже, или еще постоим — будет зависеть от индекса и других моментов типа инфляции, дальнейшей динамики дивидендной ставки, покупательской способности населения, сектора недвижимости и пр. Компания отличная, надо только чтобы весь рынок снова начал расти.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Еще больше моих разборов вы можете найти у меня в Telegram: https://t.me/ShumilovPavel - в том числе разборы других банков: ВТБ, Т-Банк и т.д.