Выжимка нового выпуска Экономические новости с Николаем Мрочковским

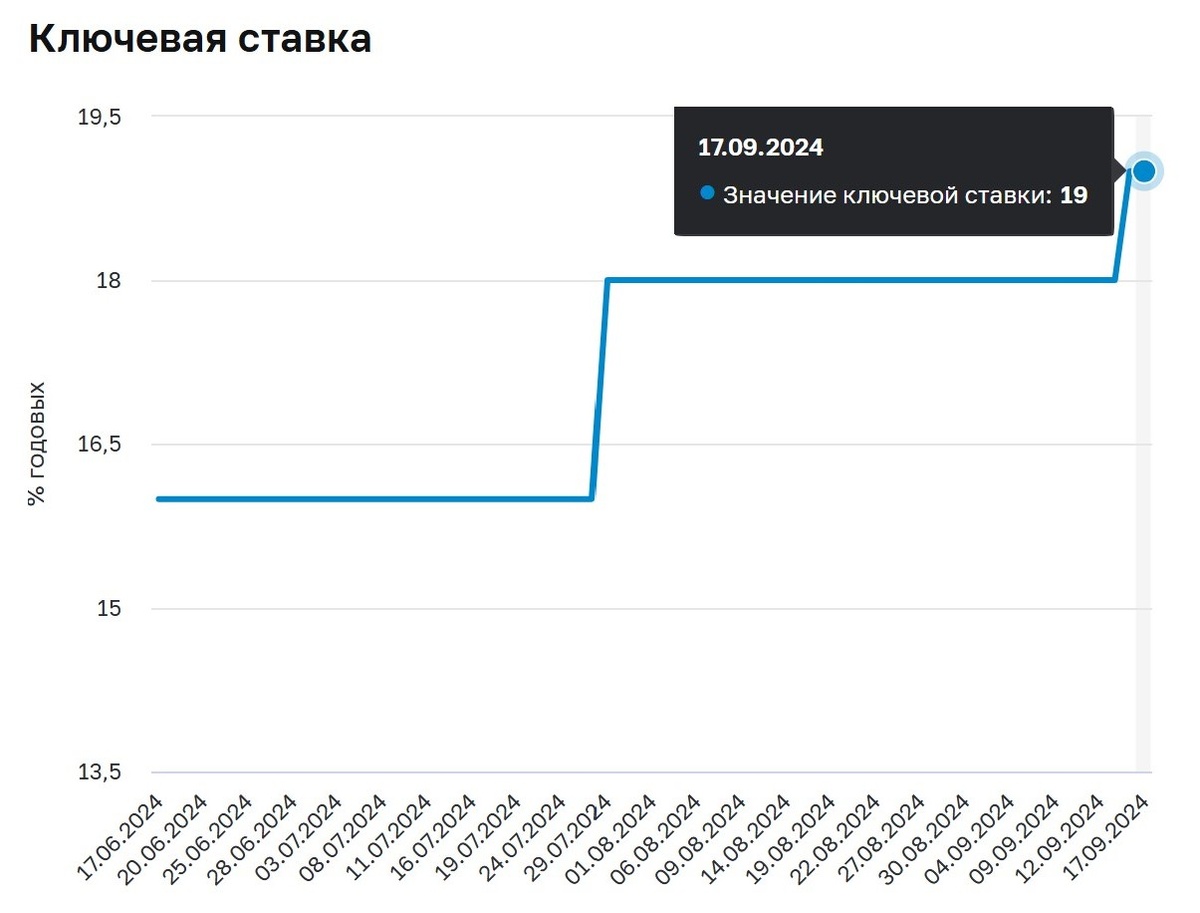

Центральный банк России вновь поднял ключевую ставку — на этот раз до 19%. Это, безусловно, одна из самых важных новостей на финансовых рынках, которая напрямую касается каждого из нас. Но давайте разберемся, что это означает на практике и как это повлияет на вашу жизнь и финансы.

Почему повышают ставку?

Ключевая ставка — это инструмент, который ЦБ использует для контроля инфляции. Когда инфляция растет, как это происходит в последние месяцы, ЦБ старается "охладить" экономику, делая кредиты дороже и увеличивая доходность по вкладам.

На первый взгляд кажется, что это выгодно для тех, кто любит сберегать деньги на депозитах. Однако не всё так просто.

Как это влияет на кредиты?

При увеличении ставки кредиты для населения и бизнеса становятся дороже. Это значит, что ипотека, автокредиты и любые другие заемные средства теперь будут обходиться вам значительно дороже. Например, если раньше ипотечная ставка была около 9%, то теперь она может вырасти до 12-14%.

Что это значит? Те, кто планировал покупать жилье в кредит, могут столкнуться с резким увеличением ежемесячных платежей. А значит, доступность недвижимости для многих станет ещё более ограниченной.

Но есть и плюсы для вкладчиков

С другой стороны, депозиты становятся более привлекательными. Если вы предпочитаете хранить свои деньги на сберегательных счетах, то теперь процент по депозитам может достигать 19-20%, что значительно выше предыдущих предложений. Для тех, кто не любит рисковать и предпочитает сохранять средства, это неплохая возможность.

Но здесь стоит учесть одну важную деталь — инфляция. Если инфляция выше 9%, то даже такие высокие ставки по вкладам не всегда могут защитить ваши деньги от обесценивания.

Как с этим справляться?

Многие аналитики советуют в такие периоды обращать внимание на более консервативные инструменты — например, облигации федерального займа (ОФЗ) или депозиты с высокой доходностью. Однако важно помнить, что ставки могут продолжать меняться, и то, что выгодно сегодня, может перестать быть таковым завтра.

Но что важнее всего — это диверсификация. Не держите все деньги в одном месте. Разделите их между разными инструментами: депозитами, облигациями, акциями. Это поможет снизить риски и сохранить финансовую стабильность.

💬 А как вы считаете, будет ли ЦБ продолжать повышать ставку или есть вероятность её снижения в ближайшее время? Поделитесь своим мнением в комментариях!

Послушать полную версию выпуска можно здесь: Дзен

Хотите узнать, как избежать ключевых ошибок в инвестициях и достичь финансовой свободы?

Получите простую инструкцию с топ-10 ошибок начинающих инвесторов, проверенные временем принципы Уоррена Баффета и сможете рассчитать сумму, необходимую для достижения вашей финансовой свободы.

Все это бесплатно — регистрируйтесь и начните действовать!