Почему по Хаббарду разоряются? Ответим простым математическим языком.

В последние годы в малом бизнесе стала популярна практика фондирования по Хаббарду, заменяющая традиционное бюджетирование (того самого Хаббарда, основавшего Дианетику). Полное сравнение двух систем тема интересная, но сейчас предлагаю посмотреть на них под необычным, математическим взглядом.

По системе фондирования Хаббарда:

- Создается палитра фондов, куда распределяются по договоренным пропорциям все поступления на счета

- При этом в первую очередь собственник забирает свои дивиденды, а потом уже на остатки средств компания должна осуществлять свою деятельность, что по идее должно стимулировать менеджмент искать новые источники доходов

- Расходы из фондов возможны только в суммах, накопленных в них средств и только целевым образом на то направление на которое создан этот фонд

- Распределением платежей занимается по четвергам ключевой топ-менеджмент за условным «круглым столом Короля Артура»

- В случае перекосов, пересматриваются пропорции распределения по фондам

- Зарплата максимально переводится в переменную: исповедуется подход что даже зарплата уборщиц должна зависеть от успехов компании

- Кредиты не используются

- Прибыль не считается, классические три финансовых отчета (о движении денежных средств, о прибылях и убытках и баланс) не составляются

В таком виде эта система обладает рядом существенных недостатков, приведших к разорению немало компаний, поэтому сейчас постепенно она эволюционирует, начиная использовать ряд приемов классического бюджетирования, а также «сверяя часы» с классическими «тремя отчетами»

1. Математика сезонности (и прочих неоднородностей)

Критики системы фондирования часто упрекают ее (на конкретных кейсах) в том, что она не работает в сезонном бизнесе, при этом сторонники (на других конкретных кейсах) доказывают, что сезонность – не проблема для системы фондирования. Откуда такое противоречие?

Возьмем два кейса (компании реальны, их названия заменены):

Кейс 1: Компания Марс, занимается сдачей в аренду помещений, характер бизнеса явно сезонный. Компания не имеет никаких проблем с прохождением низкого сезона.

Кейс 2: Компания Юпитер продает на маркетплейсе сувениры, пройти высокий сезон (новый год) без кредитов не может, а как известно, кредиты в системе фондирования не приветствуются.

В чем разница?

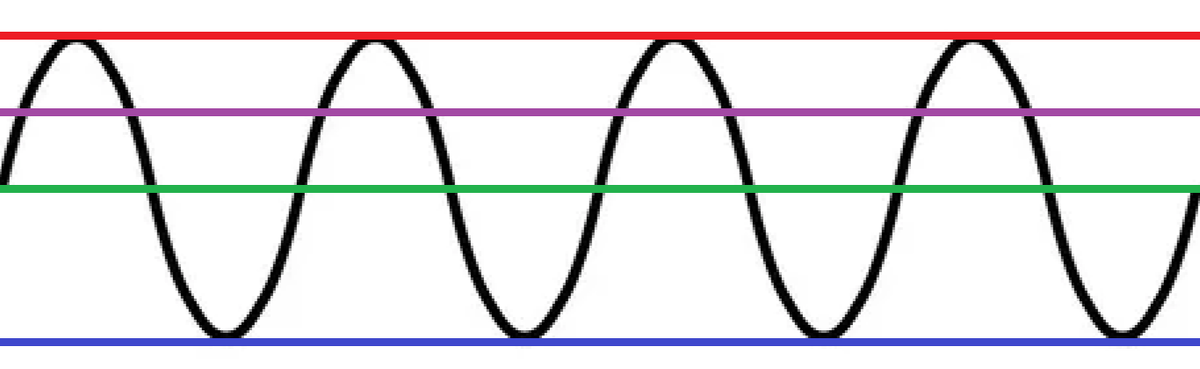

Рассмотрим график 1.

На графике черной синусоидой (косинусоидой) показана потребность в оборотном капитале, носящая сезонный характер. Красным показан уровень имеющегося оборотного капитала у компании Марс, синим – у компании Юпитер.

Как мы видим, благополучное прохождение пика сезонности зависит не от наличия, или отсутствия системы фондирования, а от объема оборотного капитала в компании: если его хватает на высокий сезон, то система фондирования не помешает, если же его хватает только на низкий сезон, то система фондирования точно не поможет, тут нужны другие инструменты.

Вывод 1:

Собственно, это и есть объяснение почему одни компании с системой фондирования спокойно работают на сезонном рынке, а другие – нет: просто у одних достаточно оборотного капитала для высокого сезона, а у других его недостаточно

Теперь давайте сравним две системы (систему фондирования и традиционное бюджетирование), для компаний с сезонным характером бизнеса.

Рассмотрим график 2:

Обычно в компании сезонность проявляется в виде наложения разных циклов: скажем, пик отпусков приходится на лето, налоговые платежи платятся в квартальном цикле, а сезонность спроса может приходиться скажем на осень (к примеру, это характерно для компаний прямо или косвенно зависящих от бюджетного финансирования). Потребность в оборотном капитале таким образом не подчиняется какой-либо одной простой зависимости, а является наложением нескольких достаточно разномастных.

Как себя ведут две системы (фондирования и бюджетирования) в этих условиях?

По канонам системы фондирования она все расходы делит на фонды по заранее договоренным пропорциям, и (как было показано выше) для благополучного прохождения пиков сезонности тех или иных циклов требует максимального обеспечения оборотным капиталом: на графике 2 для темно-красного цикла этот уровень выражен красной прямой линией, для черного цикла – черной прямой линией, для зеленого цикла – зеленой прямой линией, таким образом для благополучного прохождения пиков представленных трех циклов требование к капиталу составит сумму красной, черной и зеленой линий.

Система бюджетирования же ведет себя в этом случае иначе.

Адекватно составленный бюджет конечно предусматривает все средства для прохождения пиков, но текущее их распределение происходит не по пропорциям, а по приоритетам: скажем если сейчас пик налоговых платежей, но нет пика производства, то поступления в первую очередь тратятся на налоги, а на производство – ровно столько сколько ему нужно сейчас, не более. Когда же наступит пик потребностей для производства, поступления будут направляться туда, а не в фонд налогов, прошлый пик которых уже прошел, а следующий еще не наступил.

То есть, накопленный по пропорциям и пока не востребованный избыток средств фондов в системе бюджетирования не морозится, а используется там, где он сейчас более востребован.

В результате такого распределения по приоритетам, классическое бюджетирование намного менее требовательно к оборотному капиталу, и позволяет «вытянуть» тот же масштаб деятельности меньшим его объемом: на рассмотренном ранее графике 1 эти уровни представлены фиолетовой (более реалистичный вариант) и зеленой (максимально достижимый вариант) линиями. А если еще учесть, что оборотный капитал может принести дополнительные деньги, то выбор становится очевидным.

Вывод 2:

Система классического бюджетирования требует меньше оборотного капитала чем система фондирования для поддержания равного уровня деятельности

Кстати, аналогичным образом система фондирования плохо работает не только с сезонностью, а с любыми внутренними неоднородностями:

- Наличие крупных редких заказов (так называемая гранулярность заказов)

- Непредсказуемость деятельности

- Доходы с разной маржинальностью

- Расходы с разными приоритетами (скажем, если параллельно идет инвестиционный проект)

- Нерегулярность расходов (обычно исследуется XYZ-анализом в логике: регулярные – эпизодические – разовые)

- и т.п.

Понимая это, система фондирования начала эволюционировать, внедряя механизм «перетоков» между фондами, когда простаивающие в одних фондах средства временно (с условием возврата) перебрасываются в другие, более приоритетные по платежам. По сути это попытка ввести распределение по приоритетам, свойственное классической системе бюджетирования. Но даже такая адаптация, не позволяет «разрулить» другую математическую нестыковку – нестыковку динамик переменных и постоянных расходов.

2. Математика переменности-постоянности

Известным фактом является разделение расходов на переменные и постоянные, представленные на графике 3:

К переменным расходам относятся расходы зависящие от объема производства: сдельная зарплата, расходы на материалы из которых изготавливается изделие и т.п.

К постоянным расходам относятся расходы слабо связанные с объемом деятельности (они действительно обычно постоянны): зарплата бухгалтеров и прочих офисных сотрудников, стоимость подписок на профессиональные ресурсы, аренда офисного помещения и т.п.

Поскольку и переменные и постоянные расходы не являются очень жестко переменными и очень жестко постоянными (к примеру, сырье может быть закуплено большой партией со скидкой, а количество бухгалтеров при увеличении оборотов в 10 раз тоже нужно увеличить но гораздо меньше, скажем раза в 2), то такие расходы принято называть условно-переменными и условно-постоянными.

Кстати доходы тоже бывают не только переменными, но и постоянными, скажем абонплата.

При этом система фондирования не отражает этой естественной для бизнеса математики (по сути конфликтует с ней): поступления распределяются по всем фондам в заранее определенных пропорциях, т.е. фонды наполняются исключительно в режиме переменных. Никакого механизма для работы с постоянными расходами, система не предусматривает, более того, исходит из идеологии что постоянные расходы надо превратить в переменные: к примеру, широко рекламируемым тезисом является убеждение что уборщицы должны получать не ставку, а процент. Однако практика показывает, что такая идеология слабо реализуема: при падении объемов любая уборщица просто уволится и найдет другую работу, а при их росте становится непонятно зачем ей платить значительно выше рынка.

Ряд других расходов тоже имеют иную механику (налоги не очень прямо зависят от объемов, аренда вообще не зависит и т.п.), в результате возникают перекосы:

- При недостатке финансирования часть важных или критических постоянных расходов недофинансируется, что осложняет или парализует деятельность (при срыве оплаты за аренду бутика можно получить выселение из ТЦ, или же рост арендной платы; при срыве оплаты налогов получить штрафы и т.п.)

- При избытке финансирования в фондах, созданных для покрытия постоянных расходов замораживаются избыточные средства, что в свою очередь отвлекает их от более нужных направлений и стимулирует их неэкономное расходование

Вывод 3:

Система фондирования Хаббарда в части постоянных расходов:

- Более «прожорлива» в отношении оборотного капитала

- Попустительствует неоптимальному использованию средств

- Вводит компанию в дополнительные риски

Способом решения этих проблем является введение правила лимитов фондирования: в фонде должно быть не меньше определенного уровня для обеспечения жизненно важных расходов, но и не особо больше для избегания заморозки средств. Другими словами, фонд превращается в классическую статью бюджета с заранее определенным лимитом.

Тут конечно можно задаться вопросом: зачем тогда вводить систему фондирования, если она все равно мимикрирует под механику бюджетирования – но это уже вопрос скорее идеологии и вкуса.

3. Математика «второго круга»

Известно, что деньги в бизнесе крутятся в цикле «деньги-товар-деньги штрих», описанным еще Карлом Марксом, однако для того чтоб понять, когда они пошли «на второй круг спирали» инструментария Хаббарда (базирующегося на кассовом методе) недостаточно: для этого необходимо зафиксировать момент, когда появляется этот самый «штрих» (прибыль), после чего собственно и начинается следующий виток спирали.

Кассовый метод – это когда учитывается только движение денег, без учета исполнения обязательств, т.е. без отгрузок или оприходования имущества.

Этот метод учитывает и чужие деньги (полученные авансы, кредиты), но не учитывает собственные расходы в не-монетарной форме (запасы, неоплаченные товары или услуги), в результате нет четкого разделения своих и чужих расходов и доходов, и нет возможности определить ни момент возникновения прибыли, ни ее размер

Однако, модель Хаббарда пытается работать с прибылью: ведь дивиденды собственник забирает, причем авансом из всех поступлений, а дивиденды – это распределение прибыли. В результате компания по сути живет в режиме слепоты: отдает собственнику то, что не может посчитать и тогда, когда не может определить.

К чему это приводит? К русской рулетке: может повезет, и суммы и момент дивидендов совпадут с реальной прибылью, и тогда ничего плохого не произойдет, а может и не повезет… (к сожалению, практика разорений у системы фондирования достаточно богатая).

Вывод 4:

Система фондирования управляет дивидендами в режиме слепоты: отдает собственнику то, что не может посчитать и тогда, когда не может определить

В результате бизнес с угадыванием правильных и своевременных дивидендов играет в «русскую рулетку»: угадает – бизнес выплывет, не угадает - разорится

Кстати эта ошибка приводит к вторичным иллюзиям системы Хаббарда:

1. Убеждение что по этой системе невозможно войти в кассовый разрыв поскольку «сколько денег приходит, столько и тратится, не более того». Именно для этого кстати, в ней запрещены займы и банковские кредиты: чтоб не тратить «чужие деньги».

Здесь корень ошибки в понятии «тратится»: ведь влезть в долг и потратить чужое можно не только в монетарной (кредиты банка), но и в материальной форме (товарный кредит) – всегда можно взять в долг какое-то сырье с отсрочкой платежа, или потребить какие-то услуги (к примеру что-то арендовать) и этот долг рано или поздно придется гасить, вне зависимости от того, пришли к тебе деньги или нет.

С другой стороны, к примеру полученные авансы не являются заработком, их еще надо отработать, но в системе фондирования они будут восприняты как заработок, более того, собственник еще и дивиденды из них заберет: стоит ли удивляться что такой подход приводит и к кассовым разрывам, и к убыткам, и к разорениям?

При этом учитывать подобные долги система фондирования не умеет, у нее просто нет инструмента для этого: для этого необходимо вести баланс, а в системе Хаббарда считается что для благополучия компании учета движения денег вполне достаточно.

2. Принцип «сколько денег приходит, столько и уходит» - это вообще-то ни разу не свойство (и не заслуга) системы фондирования как таковой: это свойство кассового метода, на котором основана система Хаббарда. И правда, потратить с расчетного счета или из кассы больше чем там есть как-то сложно, хоть по Хаббарду хоть без него ;)

А что тогда делать?

Ответ прост: необходимо иметь инструменты для оценки финансового состояния компании по всем ключевым методам контроля (кассовому, начисления и двойной записи), т.е. ту самую классическую триаду «трех отчетов»:

- ОДДС - Отчета о движении денежных средств (по кассовому методу)

- ОПиУ - Отчета о прибылях и убытках (по методу начисления)

- Баланс (по принципу двойной записи)

Метод начисления – это когда учитываются только реальные расходы и доходы, без учета тех же полученных авансов. Он используется для определения честной прибыли

Двойная запись – это способ ничего не упустить: когда все имущество связывается с источниками его получения. На ней строится Баланс, показывающий богатство собственника и компании

4. Математика эластичности по усилиям

Система Хаббарда утверждает, что если забирать дивиденды из любых поступлений, то оказавшись «на подсосе» менеджмент «напряжется» и найдет новые источники прибыли. Практика же этого вопроса далеко не так оптимистична.

Давайте разберемся.

Вспомним базовую формулу: Прибыль = Доходы – Расходы

Хаббард исходит из постулата, что Доходы зависят только от инициативы менеджмента, и в чем более жесткие условия его поставить, тем выше будет инициатива и лучше результат.

Нюанс в том, что как говорится в одной известной формуле: «Прилив поднимает все лодки», и на растущем или незрелом (голубой океан) рынке действительно очень легко расти, чего не скажешь про зрелый (красный океан), стагнирующий, или к примеру, регулируемый (с регулируемыми тарифами или квотами) рынки. На последних рынках прибыль гораздо легче получать не за счет роста, а за счет внутренних оптимизаций, однако на оптимизации тоже нужны деньги: инвестиции в оптимизацию дают эффект «потом», а требуют средства «сейчас», и если необходимые средства вместо таких инвестиций вывести в досрочные дивиденды… то ничего путного из такой политики не получится: на таких рынках постулат Хаббарда не срабатывает.

В чем секрет?

В математике:

В триаде Прибыль = Доходы – Расходы Хаббард исходит из того, что параметр Доходы – самый «пластичный» или «мягкий», самый «продавливаемый» или как говорят экономисты «эластичный» т.е. самый легко масштабируемый при приложении определенных усилий. Но это только частный случай из возможных конфигураций рынков, и далеко не всегда этот параметр действительно самый легко масштабируемый: как было показано выше, на зрелых или регулируемых рынках, самым «эластичным» (или самым «продавливаемым» при приложении усилий) параметром является параметр расходов.

Таким образом, система Хаббарда частный случай выдает за общий: когда Доходы являются самым легко масштабируемым («эластичным») параметром, что характерно только для части рынков, но далеко не для всех.

По сути это ошибка в математической диагностике рынка по параметру «эластичность по усилиям»

Кстати, экономистам больше известен другое применение эластичности – «эластичность по цене», т.е. чувствительность выручки к изменению цены но эластичности бывают разными

Вывод 5:

Система фондирования исходит из ошибочной диагностики по параметру «эластичность по усилиям», в результате рецепт стимулирования усердий менеджмента через досрочный вывод дивидендов может привести к разорению (в первую очередь это касается зрелых рынков, но не только)

5. Резюме

Любой порядок лучше его отсутствия, но все-таки более продвинутый порядок еще лучше.

Поэтому если бизнес вообще не пытался как-то структурировать свои финансы, то система фондирования Хаббарда – это уже плюс. Тем не менее, эта система исповедует ряд принципиально ошибочных постулатов, некоторые из которых являются просто математическими ошибками.

Поэтому если вы хотите выстроить безопасную и удобную систему управления деньгами, систему фондирования Хаббарда лучше заменить на систему бюджетирования, которая кстати имеет очень много «продвинутых» фишек и настроек.

Если:

- Вам сложно понять, как выстроить грамотное бюджетирование…

- Как его внедрить системно в ваш бизнес…

- Где найти лучшие практики и уникальные «фишки»…

То я приглашаю Вас на БЕСПЛАТНУЮ консультацию, где подробно разберем как выстроить продвинутую систему бюджетирования именно Вашего бизнеса, и вдохнуть в него новую жизнь.

Оставить заявку на консультацию можно 👉🏻 нажав сюда

Татаренко Алексей Владимирович

Финансовый директор 20+ лет в промышленности, стройке и сельском хозяйстве