Минфин разъяснил, в каких случаях компенсация морального вреда, выплаченного работодателем сотруднику, облагается НДФЛ и страховыми взносами.

Ведомство напомнило, что сотрудник имеет право на возмещение вреда, причиненного ему в связи с исполнением трудовых обязанностей, а также на компенсацию морального вреда в порядке, установленном ТК РФ и другими федеральными законами (ст. 21 ТК РФ).

Таким образом, ТК РФ разграничивает понятия:

- возмещения работнику вреда, причиненного ему в связи с исполнением трудовых обязанностей

- компенсации морального вреда

При этом в перечне выплат, не облагаемых НДФЛ и взносами, упомянута только компенсация морального вреда, причиненного увечьем или иным повреждением здоровья, выплачиваемая налогоплательщику на основании решения суда (п. 1 ст. 217, ст. 422 НК РФ). Поэтому только такая компенсация не подлежит обложению.

В других случаях компенсация облагается НДФЛ и взносами в общем порядке (например, возмещение морального вреда при восстановлении работника в ранее занимаемой должности по решению суда).

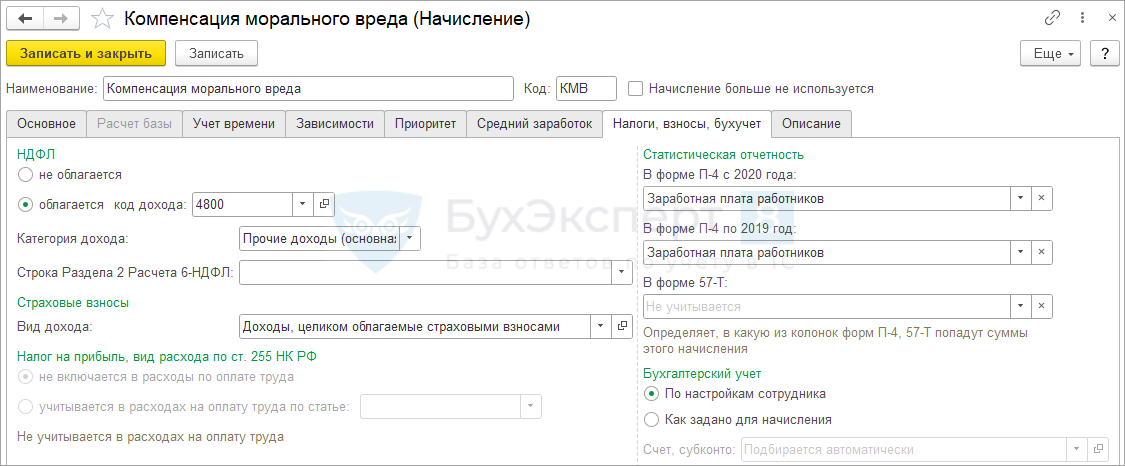

В ЗУП 3.1 обложение компенсации морального вреда НДФЛ и взносами зависит от настроек начисления на вкладке Налоги, взносы, бухучет.

Обратите внимание, что раньше Минфин и ФНС придерживались другой позиции – что компенсацию не нужно облагать:

- Страховыми взносами – Письмо ФНС от 12.05.2017 N БС-4-11/8974@

Поэтому в ЗУП 3.1 компенсация морального вреда по умолчанию настроена, как необлагаемое начисление. Если согласны с новой позицией Минфина, то потребуется перенастроить учет компенсации в программе.

Если хотите облагать компенсацию только с момента выхода Письма Минфина от 10.07.2024 N 03-04-06/64323, достаточно создать новое начисление для компенсации, облагаемое НДФЛ и взносами. При последующем начислении компенсации нужно будет использовать новое начисление

Если хотите облагать компенсацию НДФЛ и взносами с начала года, нужно изменить настройки действующего начисления и:

- Или перепровести документы по начислению компенсации морального время с начала года

- Или отразить доход по компенсации документами Операция учета НДФЛ и Операция учета взносов (НДФЛ и взносы – См. также). На наш взгляд, это более безопасный вариант, т.к. перепроводить документы прошлых месяцев всегда рискованно

Пересчитать НДФЛ и взносы с начала года можно документами Перерасчет НДФЛ и Перерасчет страховых взносов.