Один из инструментов накопления денег – облигации. Их принято считать консервативным инструментом. Давай разбираться, что это такое.

Что такое облигации? Облигация — долговая бумага, по которой заемщик должен в оговоренный срок вернуть кредитору стоимость облигации и процент за пользование средствами. Кредитор взамен гарантирует выплатить номинал стоимости облигации и купонных доход – доход за пользование средствами.

Облигациями торгуют на фондовой бирже, купить их можно достаточно просто, например, через мобильное приложении у брокера.

Брокер – это юридическое лицо, которое предоставляет доступ покупателя к бирже, некий посредник. Сейчас в России достаточно большое количество брокеров, полный список действующих брокеров можно найти на сайте Центрального банка: https://cbr.ru/registries/?CF.Search=брокеров&CF.Date.Time=Any.

Почему облигации выгодно использовать?

- Стоимость облигации обычно небольшая – 1000 руб. Это очень удобно, не нужно ждать, когда накопится крупная сумма, можно покупать по чуть-чуть.

- Есть возможность зафиксировать процент купона на более длительный срок, чем процент на вкладах.

- Еще один плюс и отличие от вклада – облигацию можно продать в любой день работы биржи и при этом получить накопленный процент.

- Можно найти облигации с более высокой доходностью, чем по вкладу, процентный доход начисляется каждый день.

- Возможность покупать облигации на ИИС и таким образом сочетать купонный доход с доходом от инвестиционного вычета.

- Облигации удовлетворяют потребность что-то покупать. Вероятно, будет лучше купить облигацию, чем что-то ненужное на маркетплейсе.

Без минусов тоже не обошлось. В чем недостатки облигаций?

- Есть вероятность снижения стоимости в момент продажи.

- Зависимость от ключевой ставки Центрального банка.

- Риск банкротства организации, выпустившей бумагу.

- Инфраструктурный риск. Деньги, которые просто лежат на брокерском счете, не застрахованы, как на вкладе-нужно помнить об этом и долго не держать их там, сразу покупать ценные бумаги. Также в шоковые периоды в стране торги могут быть приостановлены, мы сталкивались с этим уже пару лет назад.

- Доход с купонов облагается налогом, у российских облигаций рассчитывает и уплачивает его брокер.

- Есть комиссия за покупку ценных бумаг.

Как выбирать облигации?

В зависимости от допустимого для вас степени риска можно выбирать разные облигации. Они могут быть корпоративные (принадлежать частым компаниям), региональные, муниципальные или государственные. Государственные считаются более надежными, чем корпоративные, но менее доходными.

Чтобы оценить надежность облигации можно ориентироваться на их рейтинг. Рейтинговые обозначения соответствуют национальной рейтинговой шкале Центрального Банка, где наивысший рейтинг это AAA. Посмотреть всю шкалу можно здесь: https://cbr.ru/press/pr/?file=30122021_101000PR2021-12-30T10_03_38.htm

Безусловно, рейтинг не является исчерпывающим критерием при выборе ценной бумаги. Стоит также обратить внимание на компанию, выпустившую эту бумагу – ее финансовое положение, отрасль, общее экономическое состояние в стране, а также цель ваших инвестиций.

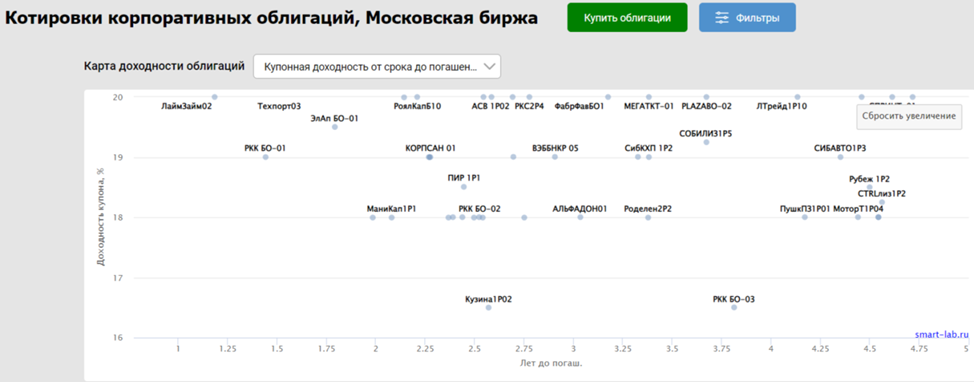

Для выбора облигаций мне нравится использовать сайт smart-lab: https://smart-lab.ru/q/bonds/

Там удобно смотреть график с указанием доходности и срока обращения на рынке ценной бумаги. Можно выбрать фильтр, например, срок обращения, доходность купонов или к погашению.

При выборе облигации важно определиться:

Когда вам нужны вложенные деньги? Если они нужны будут через 2 года, то не стоит вкладывать их в облигации со сроком погашения больше 2 лет. Иначе можно не угадать со стоимостью и продавать их с убытком.

Какой риск будет приемлем? Если купонным доходом оплачивается ипотека или деньги копятся на обучение, то я бы использовала самые безопасный инструмент среди облигаций - ОФЗ.

Какой тип купона использовать? У облигаций есть разный порядок выплаты процентов, тип купона. Самый простой – постоянный, когда ставка зафиксирована на весь период обращения облигации на рынке. Например, облигация RU000A1094V9. Можно посмотреть, например здесь https://bonds.finam.ru/issue/details03C7800002/default.asp какие условия по этой бумаге на вкладке «Платежи».

Еще один вид купона - фиксированный постоянный купон. У него ставка меняется по заранее определенному графику.

У облигации с переменным купоном – ставка меняется в зависимости от конъюнктуры рынка. Такие облигации подойдут в период повышения ключевой ставки.

Какая периодичность выплаты купона предпочтительна? Купон может выплачиваться за разные периоды, например, месяц, квартал, полгода. Нужно иметь это в виду при составлении плана реинвестирования средств. Как пример, если куплено всего несколько облигаций с выплатой купона ежемесячно, то в целом сумма будет небольшая, и купить на нее новые облигации не получится. Тогда нужно будет ждать других поступлений в следующем месяце для покупки новой облигации. Это время деньги могут просто пролежать впустую.

Использовать ли облигации с амортизацией? Иногда эмитент погашает номинал облигации частями. У таких облигаций может быть своя роль в финансовом плане. Например, сочетать их с облигациями, где небольшой ежемесячный купон. Так ежемесячная сумма дохода может стать больше, и тогда ее можно будет реинвестировать.

Использовать ли облигации с офертой? У облигаций возможна функция оферты – выкупа ее по номиналу до истечения срока обращения. После оферты купон может сильно уменьшиться, поэтому важно обращать внимание на ее наличие и срок.

Насколько ликвидна бумага? Этот параметр можно оценить по объему торгов на бирже именно этой бумагой. Чтобы не получилось так, что купить смогли, а продать нет, стоит обращать внимание на этот параметр.

Составление стратегии получения дохода по облигациям

После того, как определились с целями и видом покупки облигаций, лучше составить график, где будет видно, когда выплачивается купон, и когда нужно реинвестировать средства.

Примерно это может выглядеть так.

Таким образом, в октябре уже можно сумму, полученную от купонов, инвестировать снова. В таблице видно, что в ноябре и декабре сумма поступлений небольшая, ее не хватит для реинвестирования. Тогда можно поискать облигации с выплатой купона в эти периоды.

Выстраивая график получения дохода, подыскивая для этого соответствующие облигации, получим индивидуальную стратегию накопления средств.

Обращаю внимание, что информация в статье не является индивидуальной инвестиционной рекомендацией.