В моём портфеле сейчас 23 вида акций, 12 видов облигаций и 3 фонда.

Каждый месяц я пополняю брокерский счет и ИИС и совершаю покупки на сумму 12000 рублей.

В Телеграм я подписана на нескольких инвесторов, которые первыми выкладывают финансовые новости, например о повышении ключевой ставки до 19% я узнала через минуту после того, как об этом объявили на заседании. Также в блогах всегда вижу, кто из компаний объявил и утвердил дивиденды. Как раз там я увидела интересную стратегию одного инвестора: «% облигаций в портфеле должен соответствовать цифре возраста в паспорте. Остальное вкладывайте в акции».

Соответсвенно, чем старше мы становимся, тем более безопасные и стабильные инструменты инвестирования должны быть у нас.

Поэтому у меня сейчас каждый месяц 5000 уходят именно в облигации. Выбираю те, которые платят купоны каждый квартал или каждый месяц со сроком погашения не позднее 2027 года. На более длительный срок пока не готова инвестировать в облигации.

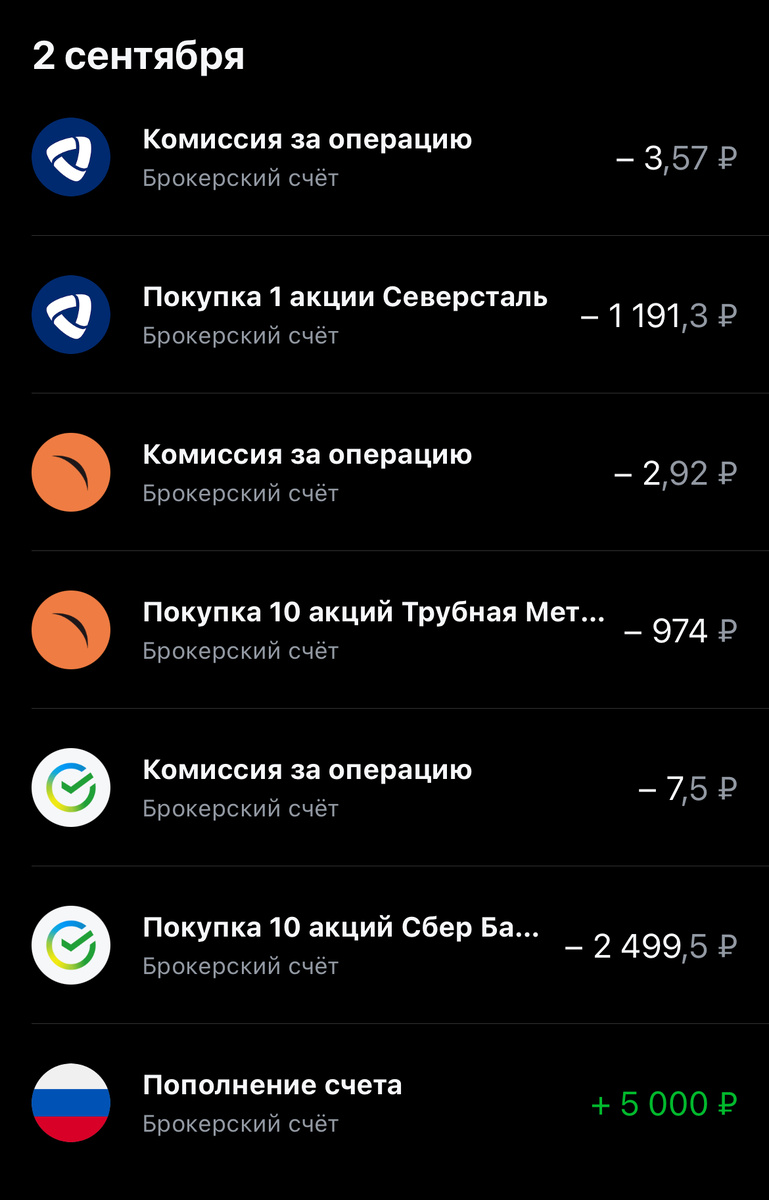

На оставшиеся 7000 покупаю акции.

Всегда, обязательно, беру что-то из топа дивидендных аристократов: Сбер, Лукойл, Татнефть, Северсталь.

А дальше в зависимости сколько денег останется. Обычно хватает еще на покупку 1-2 акций или фонд. Также ежемесячно приходят или дивиденды или купоны, то есть к моим 12000 прибавляется некая сумма и ее конечно я тоже реинвестирую в покупки.

Таким образом вкладывая каждый месяц одинаковое количество денег, по факту покупаю все больше и больше и образуется сложный процент, который на длительном горизонте инвестирования (больше 5 лет) творит чудеса.

Знаю, что сейчас многие совершают выбор в пользу вкладов, предложения от банков просто шикарные. Но не забываем, что каждый месяц банк купоны и дивиденды не выплачивает. Деньги на вкладах можно лишь «заморозить» на определенный срок, а уже потом получить прибыль.

Поэтому я сторонник разделять вложения примерно так:

50% фоновый рынок

25% вклад

25% покупка валюты

Мы никогда не знаем что будет завтра, что-то может и рухнуть внезапно, это тоже нужно понимать и быть готовым. Но такое разделение, или по умному «диверсификация» снижает риски и дает возможность не переживать каждую минуту что там с моими деньгами.

Интересна ли вам эта тема? Какой вид инвестирования выбираете для себя?