Ошибки в кредитной истории могут стать серьёзным препятствием на пути к получению кредита, ипотеки или других финансовых услуг. К сожалению, даже крупные бюро кредитных историй не застрахованы от ошибок, что может негативно отразиться на репутации клиента перед банками. Если вы обнаружили ошибку в своей кредитной истории и столкнулись с тем, что бюро кредитных историй (БКИ) не торопится её исправлять, важно знать, какие шаги предпринять для защиты своих прав. В этой статье разберём, как правильно действовать в такой ситуации, как юридически грамотно оспорить ошибки и какие меры можно предпринять для исправления кредитной истории.

Почему важна точная кредитная история?

Кредитная история — это финансовый портрет человека, на основании которого банки и другие финансовые учреждения принимают решение о предоставлении кредита. Ошибки в кредитной истории могут привести к отказу в выдаче кредита или к ухудшению условий кредитования, таких как увеличение процентной ставки.

Примеры ошибок в кредитной истории могут включать:

- Некорректно указанные суммы задолженности.

- Ошибочные записи о просрочках.

- Указание чужих кредитов.

Причины возникновения ошибок в кредитной истории

Ошибки в кредитной истории могут возникать по ряду причин, основными из которых являются:

- Технические сбои. Программные ошибки в системах обработки данных могут привести к неверным записям.

- Человеческий фактор. Некорректный ввод данных со стороны сотрудников банков или БКИ.

- Задержки в обновлении данных. Иногда данные о погашении кредита или задолженности не обновляются вовремя.

- Мошенничество. В ряде случаев ошибки могут быть вызваны неправомерными действиями третьих лиц, которые оформили кредит на ваше имя.

Алгоритм действий: как оспорить ошибку в кредитной истории?

1. Проверка кредитной истории

Первым шагом к исправлению кредитной истории является её проверка. Согласно законодательству, каждый гражданин имеет право дважды в год бесплатно запрашивать свою кредитную историю через БКИ. Для этого достаточно отправить запрос в одно из зарегистрированных БКИ, таких как НБКИ, ОКБ или Эквифакс.

Таблица: Примеры крупнейших бюро кредитных историй в России

2. Подача жалобы в бюро кредитных историй

Если ошибка обнаружена, необходимо официально уведомить БКИ о её наличии. Для этого нужно подать письменное заявление с просьбой о пересмотре данных. Заявление должно содержать:

- Ваши контактные данные.

- Описание ошибки.

- Копии подтверждающих документов (например, справка из банка о погашении кредита).

Бюро кредитных историй обязано рассмотреть заявление в течение 30 дней и уведомить вас о результатах.

3. Подача жалобы в банк

В случае, если ошибка была допущена банком, необходимо направить запрос также в банковское учреждение. Банк обязан провести внутреннюю проверку и предоставить информацию в БКИ для корректировки данных.

4. Обращение в Центральный банк России

Если БКИ или банк не предпринимают действий по исправлению ошибки, можно направить жалобу в Центральный банк России, который контролирует деятельность БКИ. В своей жалобе укажите всю необходимую информацию, включая копии предыдущих запросов в банк или БКИ.

5. Юридическая помощь

Если самостоятельные попытки оспорить ошибки не дали результата, рекомендуется обратиться к юристу, специализирующемуся на кредитных спорах. Профессиональная юридическая помощь может ускорить процесс и гарантировать защиту ваших прав.

Что делать, если БКИ не исправляет ошибку?

В ситуации, когда БКИ отказывает в исправлении кредитной истории, важно знать, что закон на стороне гражданина. Закон РФ «О кредитных историях» обязывает бюро исправлять некорректные данные в случае их выявления. В противном случае у гражданина есть несколько вариантов:

- Подать жалобу в суд. Если все предыдущие меры оказались неэффективными, можно подать иск в суд на БКИ или банк за отказ в исправлении ошибок. Суд может обязать организацию устранить некорректные данные и возместить моральный ущерб.

- Жалоба в Роскомнадзор. Этот орган также занимается защитой прав потребителей в области персональных данных. Если ошибка в кредитной истории связана с утечкой личной информации, Роскомнадзор может принять меры к виновным лицам.

Схема: Порядок действий при отказе БКИ исправить ошибку

- Проверка кредитной истории.

- Подача заявления в БКИ.

- Подача жалобы в банк.

- Обращение в Центральный банк России.

- Юридическая помощь.

- Судебное разбирательство.

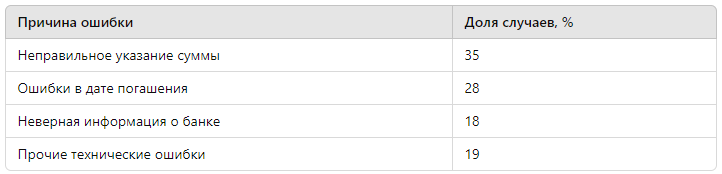

Статистика: частота ошибок в кредитных историях

По данным аналитического агентства "Рейтер", около 12% всех кредитных историй в России содержат ошибки, которые могут негативно отразиться на финансовом состоянии граждан. При этом большинство ошибок связаны с некорректными записями о просрочках и задолженностях.

Таблица: Основные причины ошибок в кредитных историях (по данным Рейтер)

Как избежать ошибок в кредитной истории?

Предотвратить появление ошибок в кредитной истории можно с помощью нескольких простых шагов:

- Регулярная проверка кредитной истории. Раз в полгода запрашивайте свою кредитную историю для выявления возможных ошибок.

- Своевременное погашение долгов. Следите за сроками выплат по кредитам и избегайте просрочек.

- Контроль за личной информацией. Защищайте свои персональные данные от утечки и мошенничества.

Заключение

Ошибки в кредитной истории могут серьёзно повлиять на ваше финансовое положение и возможности получения кредита. Если вы обнаружили ошибку в своей кредитной истории, действуйте незамедлительно: проверяйте данные, подавайте жалобы и, если необходимо, обращайтесь за юридической помощью. Чем быстрее вы решите проблему, тем меньше ущерба она нанесёт.

Фаиль Габбасов, юрист по решению проблем с кредитной историей, банками и БКИ с опытом работы с 2015 года, готов предоставить вам бесплатную консультацию по вопросам кредитной истории и помочь исправить ошибки. Чтобы получить консультацию, перейдите по ссылке.