В условиях экономической нестабильности многие люди сталкиваются с проблемами, связанными с кредитами и задолженностями. Порой возникает вопрос: какие долги можно списать, а какие нет? В данной статье мы рассмотрим, как происходит списание долгов, какие долги можно списать и какие нет, а также как это связано с кредитной историей. Также мы предоставим полезную информацию о том, как улучшить кредитную историю и какую юридическую помощь можно получить.

Что такое списание долгов?

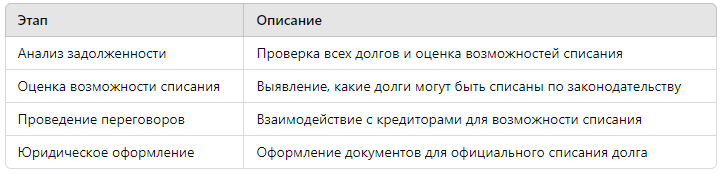

Списание долгов — это процесс, при котором кредитор прекращает требование возврата части или всей задолженности. Списание может происходить в рамках судебного производства, реструктуризации долга или в результате специальных программ, предложенных кредитором.

Схема процесса списания долгов

Какие долги можно списать?

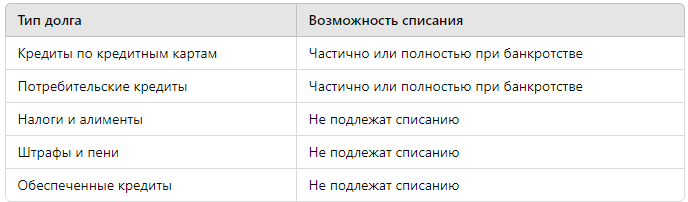

- Кредиты, включенные в банкротство Один из самых известных способов списания долгов — это процедура банкротства. В этом случае физическое или юридическое лицо признается банкротом, и некоторые виды долгов могут быть списаны.Исследования показывают, что при банкротстве около 80% долгов, связанных с кредитами, можно списать, в то время как задолженность по алиментам и налогам не подлежит списанию.

- Долги по кредитным картам Долги по кредитным картам, если они являются необеспеченными кредитами, могут быть частично или полностью списаны при банкротстве или реструктуризации долга. Однако это может негативно сказаться на кредитной истории.

- Задолженность по потребительским кредитам Потребительские кредиты, как и долги по кредитным картам, могут быть списаны при соблюдении всех условий банкротства или при реструктуризации.

- Просроченные долги по займам Если вы не платите по займам длительное время, кредитор может согласиться на частичное или полное списание долга, особенно если заемщик находится в финансово сложной ситуации.Статистика показывает, что в 60% случаев при длительном просроченном долге можно договориться о частичном списании.

Сравнение видов долгов и возможности их списания:

Как списание долгов влияет на кредитную историю?

Списание долгов может существенно повлиять на вашу кредитную историю. Список погашенных долгов указывает на то, что вы не смогли полностью выполнить свои обязательства. Это может привести к снижению кредитного рейтинга и усложнить получение новых кредитов в будущем.

Исследования показывают, что после списания долгов кредитная история может оставаться негативной в течение 7-10 лет, в зависимости от типа и суммы долга.

Как улучшить кредитную историю после списания долгов?

- Регулярное погашение долгов После списания долгов начните регулярное погашение новых кредитов и займов. Это поможет вам восстановить положительную кредитную историю.

- Исправление ошибок в кредитной истории Проверьте свою кредитную историю на наличие ошибок и исправьте их. Ошибки могут существенно повлиять на ваш кредитный рейтинг.

- Консультация с юристом Обратитесь за юридической помощью для получения консультаций по вопросам улучшения кредитной истории и исправления ошибок.

Юридическая помощь с кредитной историей может включать в себя:

- Проверку и исправление ошибок в кредитной истории

- Рекомендации по улучшению кредитного рейтинга

- Помощь в решении проблем с банками и бюро кредитных историй

Заключение

Списание долгов — это важный процесс, который может помочь в сложной финансовой ситуации. Однако не все долги подлежат списанию, и последствия для кредитной истории могут быть значительными. Важно принимать взвешенные решения и при необходимости обращаться за юридической помощью.

Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года, предлагает бесплатную консультацию по решению проблем с банками и бюро кредитных историй. Для получения консультации перейдите по ссылке.