В условиях финансовых трудностей, многих интересует вопрос списания долгов. Законодательство РФ предоставляет несколько возможностей для списания долгов, но каждое из этих условий имеет свои особенности. В этой статье мы рассмотрим основные условия и этапы, которые нужно пройти для списания долгов, а также обсудим влияние кредитной истории и способы улучшения ситуации с долгами.

1. Списание долгов по Закону о банкротстве физических лиц

В 2015 году в России вступил в силу Закон о банкротстве физических лиц. Этот закон позволяет гражданам, которые не могут погасить свои долги, инициировать процесс банкротства и частично списать свои обязательства. Однако для этого необходимо соответствовать определённым условиям.

Основные условия для банкротства:

- Размер задолженности: Общая сумма долгов должна превышать 500 000 рублей.

- Просрочка по платежам: Задолженность должна быть просрочена не менее чем на 90 дней.

- Отсутствие возможности погашения: Должник должен доказать, что не в состоянии погасить долги в установленный срок.

Процедура банкротства включает несколько этапов:

- Подача заявления в арбитражный суд: Должник подает заявление о банкротстве в суд.

- Процедура реализации имущества: При банкротстве имущества должника может быть продано для погашения долгов.

- Списание долгов: После реализации имущества, оставшиеся долги могут быть списаны.

Преимущества и недостатки:

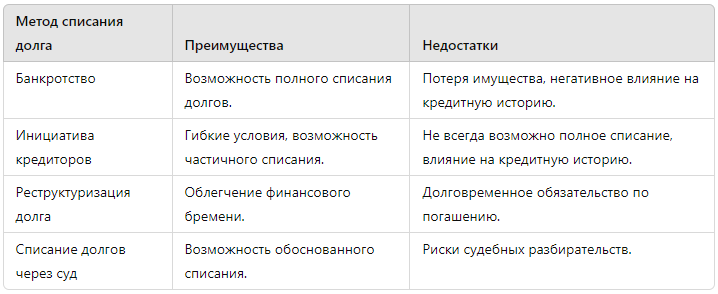

- Преимущества:Возможность списания долгов.

Защита от преследования со стороны кредиторов. - Недостатки:Потеря имущества.

Влияние на кредитную историю.

2. Списание долгов по инициативе кредиторов

Другим способом списания долгов является инициатива со стороны кредиторов. В некоторых случаях кредиторы могут предложить списание части долга в обмен на частичное погашение или реструктуризацию долга.

Условия и процесс:

- Переговоры с кредиторами: Должник может предложить кредиторам частичное погашение долга или реструктуризацию.

- Заключение соглашения: Если кредиторы согласны, заключаются соглашения о списании части долга.

- Исполнение условий соглашения: Должник выполняет условия соглашения для списания части долга.

Преимущества и недостатки:

- Преимущества:Возможность списания части долга без потери имущества.

Более гибкие условия, чем при банкротстве. - Недостатки:Не всегда возможное списание всей задолженности.

Возможность негативного влияния на кредитную историю.

3. Программа реструктуризации долга

Программа реструктуризации долга позволяет должнику изменить условия погашения задолженности, чтобы облегчить финансовое бремя. Реструктуризация может включать снижение процентных ставок, продление сроков погашения или изменение графика платежей.

Условия и процесс:

- Обращение к кредиторам: Должник подает заявление о реструктуризации долга.

- Оценка финансового положения: Кредиторы оценивают финансовое положение должника.

- Заключение нового соглашения: Составляется новое соглашение о реструктуризации долга.

Преимущества и недостатки:

- Преимущества:Снижение финансового давления.

Улучшение условий погашения долга. - Недостатки:Долговременное обязательство по погашению долга.

Влияние на кредитную историю.

4. Условия списания долгов через суд

В некоторых случаях, если должник не согласен с требованиями кредиторов или считает их неправомерными, можно обратиться в суд с иском о списании части долга.

Процесс и условия:

- Подготовка и подача иска: Должник подготавливает исковое заявление в суд.

- Судебное разбирательство: Суд рассматривает обоснованность требований должника.

- Решение суда: Если иск удовлетворен, часть долга может быть списана.

Преимущества и недостатки:

- Преимущества:Возможность обоснованного списания долга.

Защита прав должника. - Недостатки:Необходимость судебных разбирательств.

Риск негативного решения.

Влияние кредитной истории и способы её улучшения

Независимо от способа списания долгов, кредитная история должника будет негативно затронута. Однако, улучшение кредитной истории возможно, и для этого есть несколько эффективных методов:

- Исправление кредитной истории: Подача заявления на исправление ошибок в кредитной истории. Это может помочь восстановить репутацию и улучшить кредитный рейтинг.

- Юридическая помощь: Консультации с юристом по вопросам кредитной истории и исправления ошибок.

- Планомерное погашение долгов: Своевременное выполнение финансовых обязательств для улучшения кредитной репутации.

Таблица 1: Сравнение различных способов списания долгов

Схема 1: Процесс банкротства физических лиц

- Подача заявления в суд

- Процедура реализации имущества

- Списание долгов

Исследование:

По данным исследования, проведенного в 2023 году, более 40% физических лиц, прошедших через процедуру банкротства, отметили значительное улучшение финансового положения после списания долгов.

Заключение

Процедуры списания долгов в России позволяют гражданам решить финансовые проблемы, но требуют соблюдения определённых условий и имеют свои плюсы и минусы. Важно понимать, что процесс списания долгов может негативно сказаться на кредитной истории, но есть способы улучшить ситуацию с долгами и кредитной историей.

Если у вас возникли вопросы о списании долгов или вам нужна помощь в исправлении кредитной истории, вы можете получить бесплатную консультацию по этой ссылке.