Кредитный рейтинг — важный финансовый показатель, который играет ключевую роль в получении кредитов, ипотеки или других финансовых услуг. На этот показатель влияют различные факторы, включая типы кредитов, которые использует заемщик. В данной статье мы подробно рассмотрим, как различные виды кредитов могут повлиять на ваш кредитный рейтинг, а также как можно исправить или улучшить кредитную историю.

Автор статьи: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года.

Основные факторы, влияющие на кредитный рейтинг

Прежде чем углубиться в тему, важно понимать, какие факторы влияют на кредитный рейтинг в целом. По данным бюро кредитных историй, на этот показатель влияют следующие аспекты:

- История платежей — 35% кредитного рейтинга. Сюда входят своевременные выплаты по кредитам и отсутствие просрочек.

- Кредитный баланс — 30% рейтинга. Это соотношение вашего текущего долга к кредитным лимитам.

- Длительность кредитной истории — 15%. Чем дольше вы пользуетесь кредитом, тем лучше.

- Новые кредитные заявки — 10%. Частые запросы на кредиты могут снизить ваш рейтинг.

- Кредитное разнообразие — 10%. Разные типы кредитов могут положительно влиять на рейтинг.

Теперь давайте подробно рассмотрим, как различные виды кредитов могут повлиять на ваш рейтинг.

Виды кредитов и их влияние на кредитный рейтинг

1. Потребительские кредиты

Потребительские кредиты, такие как кредиты на ремонт, покупку техники или другие личные нужды, являются одними из самых популярных. Их влияние на кредитную историю может быть как положительным, так и отрицательным, в зависимости от того, как вы управляете этими кредитами.

- Плюсы: Если выплаты производятся вовремя, это улучшает кредитную историю. Ответственное отношение к потребительскому кредиту положительно сказывается на истории платежей, что является ключевым фактором кредитного рейтинга.

- Минусы: Несвоевременные выплаты могут негативно повлиять на вашу кредитную историю, особенно если просрочки превышают 30 дней.

Таблица 1. Влияние потребительских кредитов на кредитный рейтинг

2. Ипотека

Ипотечный кредит — это долгосрочный кредит, который заемщик берет на покупку недвижимости. Он может существенно повлиять на кредитный рейтинг как в положительную, так и в отрицательную сторону.

- Плюсы: Ипотека добавляет значительную сумму в кредитную историю, что увеличивает кредитное разнообразие и подчеркивает вашу финансовую стабильность.

- Минусы: Пропуск хотя бы одного платежа по ипотеке может серьезно ухудшить кредитный рейтинг, особенно если сумма пропущенного платежа велика.

3. Автокредит

Автокредит — еще один тип займа, который часто используется заемщиками. Подобные кредиты оказывают сильное влияние на кредитный рейтинг из-за их относительной краткосрочности.

- Плюсы: Регулярные выплаты по автокредиту, как и в случае с ипотекой, создают положительную кредитную историю.

- Минусы: Пропуски платежей или высокая задолженность могут ухудшить вашу кредитную историю.

4. Кредитные карты

Кредитные карты — один из самых распространенных видов кредитных продуктов, которые имеют значительное влияние на ваш кредитный рейтинг.

- Плюсы: При грамотном использовании кредитных карт (то есть при регулярном погашении задолженности) можно легко улучшить свою кредитную историю.

- Минусы: Использование кредитной карты на полную сумму лимита без погашения задолженности может привести к снижению рейтинга из-за высокого кредитного баланса.

5. Микрозаймы

Микрозаймы — это краткосрочные займы с высокой процентной ставкой. Они могут быть полезными для быстрого получения средств, но их влияние на кредитную историю неоднозначно.

- Плюсы: Если вы используете микрозайм разумно и возвращаете его в срок, это может положительно сказаться на вашем рейтинге.

- Минусы: Высокие процентные ставки и короткий срок возврата делают микрозаймы рискованным инструментом для кредитной истории. Невыплата даже небольшого займа может существенно снизить кредитный рейтинг.

Исследование и статистика по влиянию кредитов на кредитную историю

По данным статистики, около 25% россиян имеют проблемы с кредитной историей, связанные с невыполнением обязательств по кредитам. Исследования показывают, что наибольшие проблемы возникают у заемщиков с короткими кредитными продуктами, такими как микрозаймы и кредитные карты, так как они требуют частого погашения долгов.

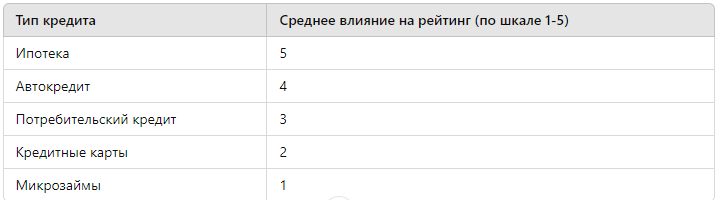

Таблица 2. Распределение влияния различных кредитов на кредитный рейтинг (по данным БКИ)

Как исправить или улучшить кредитную историю?

Если ваша кредитная история была испорчена, не стоит отчаиваться. Существует несколько способов улучшить или даже полностью исправить ее:

- Своевременная оплата долгов. Это самый важный шаг к исправлению кредитной истории.

- Закрытие просроченных кредитов. Чем быстрее вы закроете просроченные кредиты, тем лучше для вашего рейтинга.

- Получение юридической помощи. Юридическая помощь с кредитной историей может быть очень полезной, особенно если вы столкнулись с неправомерными действиями со стороны банков или БКИ.

Частые ошибки, влияющие на кредитную историю

Многие заемщики допускают ошибки в процессе кредитования, которые могут негативно сказаться на их кредитной истории. Вот самые распространенные ошибки:

- Невнимательное отношение к платежам. Пропуски даже одного платежа могут сильно испортить вашу историю.

- Частые запросы на кредиты. Если вы часто подаете заявки на кредиты, это снижает ваш рейтинг.

- Высокая долговая нагрузка. Если вы тратите больше, чем можете вернуть, это негативно скажется на вашем рейтинге.

Заключение

Кредитный рейтинг — это важный инструмент, который помогает не только получить кредиты на выгодных условиях, но и в целом демонстрирует вашу финансовую надежность. Разные типы кредитов влияют на кредитный рейтинг по-разному, и важно грамотно управлять своими обязательствами, чтобы поддерживать или улучшать свою кредитную историю.

Если у вас возникли проблемы с кредитной историей, или вы хотите получить консультацию по ее исправлению, вы можете получить бесплатную консультацию. Для этого просто перейдите по ссылке.