Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и бюро кредитных историй с опытом работы с 2015 года.

Кредитная история — это один из важнейших факторов, влияющих на финансовую стабильность и возможности получения заемных средств. Для достижения финансовых целей, таких как получение кредита на крупные покупки (ипотека, автокредит) или улучшение условий по текущим займам, необходимо тщательно следить за состоянием своей кредитной истории и рейтинга. В этой статье мы рассмотрим ключевые шаги, которые помогут вам эффективно управлять кредитной историей, исправлять ошибки и поддерживать высокий кредитный рейтинг.

1. Что такое кредитная история и как она влияет на финансовые цели?

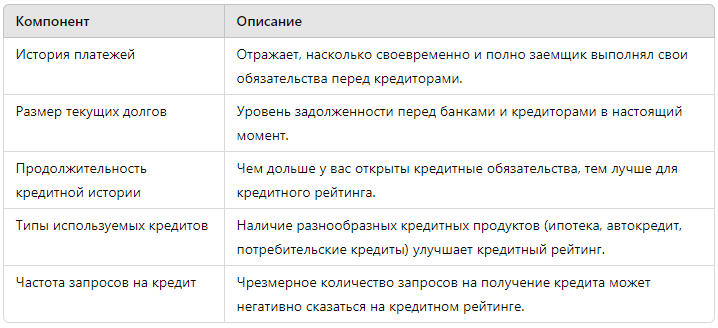

Кредитная история — это запись всех финансовых операций человека, связанных с его заемными обязательствами. Кредитные истории хранятся в бюро кредитных историй (БКИ), и на основе этих данных формируется кредитный рейтинг, который является основным показателем платежеспособности заемщика.

Таблица 1. Компоненты кредитной истории

2. Исправление кредитной истории: ключевые шаги

Ситуации, когда кредитная история нуждается в исправлении, могут возникнуть по разным причинам: ошибки со стороны банка или БКИ, финансовые трудности заемщика или же мошеннические действия. Чтобы исправить кредитную историю, необходимо действовать последовательно.

Шаг 1: Проверка кредитной истории

Первым шагом на пути к исправлению кредитной истории является ее проверка. Для этого можно обратиться в БКИ или воспользоваться онлайн-сервисами.

Таблица 2. Основные бюро кредитных историй в России

Шаг 2: Исправление ошибок

Если в кредитной истории обнаружены ошибки (например, неверно указанные просрочки или чужие кредиты), необходимо оперативно подать заявление на их исправление. Для этого лучше всего обратиться в банк или БКИ, предоставив документы, подтверждающие вашу правоту.

Юридическая помощь с кредитной историей может быть полезной, если ситуация осложняется, и требуется более глубокое разбирательство с кредиторами или БКИ. Специалисты могут помочь составить правильные документы, подать заявление на оспаривание и представлять ваши интересы.

Шаг 3: Погашение долгов

Просроченные платежи — основной фактор, ухудшающий кредитную историю. Чтобы улучшить кредитную историю, необходимо выплатить все задолженности. Банки часто предлагают реструктуризацию или рефинансирование кредита для тех, кто испытывает трудности с платежами.

3. Как улучшить кредитную историю: советы и рекомендации

Для достижения финансовых целей важно не только исправить ошибки в кредитной истории, но и регулярно поддерживать её на хорошем уровне. Ниже приведены основные рекомендации для улучшения кредитной истории.

1. Вовремя оплачивайте кредиты и займы

Своевременная оплата всех обязательств — главный залог высокого кредитного рейтинга. Даже небольшие просрочки могут негативно сказаться на вашей кредитной истории. Рекомендуется настроить автоматические платежи или напоминания, чтобы не забывать о сроках оплаты.

2. Диверсифицируйте свои кредитные продукты

Использование разных типов кредитов (например, ипотека, автокредит, потребительские кредиты) помогает повысить рейтинг. Это демонстрирует кредиторам вашу способность управлять разнообразными обязательствами.

3. Контролируйте уровень долговой нагрузки

Старайтесь, чтобы соотношение вашего долга к кредитным лимитам было не выше 30-40%. Например, если ваш кредитный лимит составляет 100 000 рублей, то задолженность не должна превышать 30 000-40 000 рублей.

4. Кредит с плохой кредитной историей: возможности и риски

Несмотря на то, что кредит с плохой кредитной историей получить сложнее, это возможно. Некоторые банки и микрофинансовые организации (МФО) готовы предоставлять кредиты заемщикам с низким рейтингом, но чаще всего условия будут менее выгодными (высокие проценты, строгие требования к залогу).

Таблица 3. Сравнение условий кредитов для заемщиков с хорошей и плохой кредитной историей

При этом важно понимать, что каждое обращение за кредитом влияет на ваш рейтинг. Если у вас уже есть проблемы с кредитной историей, стоит рассмотреть альтернативные способы финансирования (например, займы у знакомых или семейные фонды) до тех пор, пока ваш рейтинг не улучшится.

5. Ошибки в кредитной истории: как их избежать?

Ошибки в кредитной истории могут возникать как по вине заемщика, так и из-за технических сбоев в системе банка или БКИ. Вот несколько советов, как минимизировать риск ошибок:

- Регулярно проверяйте свою кредитную историю. Это поможет вам своевременно выявить ошибки и устранить их.

- Сохраняйте все документы по кредитам. Это включает договоры, квитанции и подтверждения о погашении.

- Следите за уведомлениями от банков. Если вы получили сообщение о просрочке, которую не совершали, немедленно свяжитесь с банком для выяснения деталей.

6. Юридическая помощь с кредитной историей

Если исправление кредитной истории затруднено или вы столкнулись с отказами банков и БКИ, стоит обратиться за юридической помощью. Специалисты помогут:

- Подать правильно составленные заявления в банк или БКИ.

- Представить ваши интересы в случае судебного спора.

- Провести консультацию по вопросу реструктуризации долгов.

7. Заключение

Управление кредитной историей — важный элемент финансовой грамотности, который помогает достигать долгосрочных финансовых целей. Регулярное внимание к своему кредитному рейтингу, своевременные платежи и исправление ошибок обеспечат вам доступ к более выгодным условиям кредитования.

Если вы столкнулись с проблемами, связанными с кредитной историей, не откладывайте их решение. Получить бесплатную консультацию по решению проблем с банками и бюро кредитных историй вы можете по следующей ссылке.