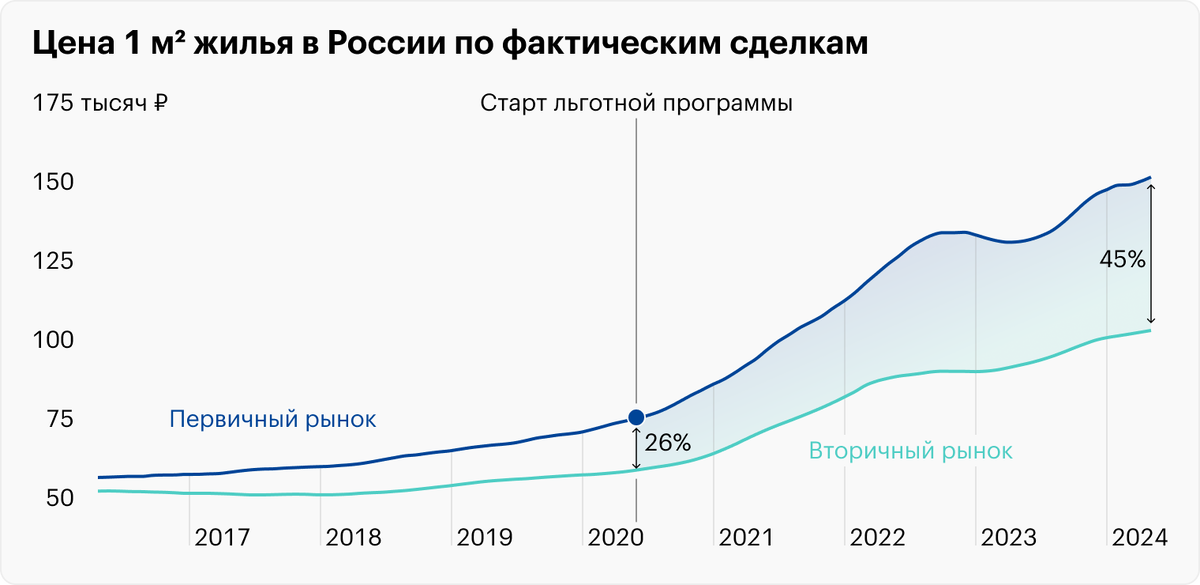

1 июля 2024 года закончилась Госпрограмма льготной ипотеки, когда кредиты на новостройки выдавали под 8% годовых. Это длилось 4 года, эта программа была поддержкой строительной отрасли. Но строители не упустили своей выгоды в этом и поднимали цены на протяжении этого времени намного интенсивнее, чем до 2020 года. Повышенный спрос привел к поднятию цен.

На это так же реагировал и вторичный рынок жилья. И условия льготной ипотеки тоже менялись:

С декабря 2023 года был увеличен с 20% до 30% размер первоначального взноса, а максимальный размер кредита для Москвы, Подмосковья, Санкт-Петербурга и Ленобласти снизился с 12 млн до 6 млн руб. Таким образом, для столичных регионов из-за высоких цен на новостройки программа стала неактуальной.

Сейчас кредит на жилье выше 18% и это трудно назвать ипотечной ставкой по кредиту. Это ставка потребительского кредита. Хотя, льготные ипотеки остались, но не для всех. А именно:

Семейная ипотека

Семейную ипотеку выдают под 6% годовых по всей территории России семьям с детьми в возрасте до 6 лет, а также семьям, воспитывающим несовершеннолетнего ребенка с инвалидностью. Программа действует до 2030 года. Для жителей Москвы, Московской области, Санкт-Петербурга и области сумма кредита ограничена размером 12 млн руб., для жителей других регионов страны - 6 млн руб. Первоначальный взнос оставили 20%.

IT-ипотека

Ставка по кредиту составляет 5% годовых, а минимальный взнос 20%. Программа доступна работникам аккредитованных IT-компаний. Сумма кредита зависит от региона проживания: для городов-миллионников - 18 млн руб., для городов с населением меньше 1 млн. человек - 9 млн руб. Программа действует до конца 2024 года и распространяется на сельское жилье, частные дома.

Сельская ипотека

Выгодная процентная ставка, одна из самых низких на рынке кредитов – 3%. Но только для населенных пунктов с численностью не более 30 тыс. человек. Есть одно жесткое требование: регистрация в доме в течение полугода после покупки или строительства. Первый взнос 20%. Максимальный размер кредита - 6 млн. руб.

Льготный кредит по сельской ипотеке распространяется на покупку:

- готового или строящегося дома у застройщика;

- дома на вторичном рынке с земельным участком. Дом должен быть не старше трех лет, если куплен у юридического лица или ИП, и не старше пяти лет, если приобретен у физического лица;

- квартиры в готовом или строящемся многоквартирном доме не выше пяти этажей у застройщика на территории опорного населенного пункта;

- строительство дома по договору подряда;

- строительство дома своими силами с использованием готовых домокомплектов отечественных производителей.

Дальневосточная и арктическая ипотеки

Ставка 2% годовых. Распространяется на территории Дальнего Востока и Арктики. Льготный кредит могут взять: молодые семьи, получатели арктического и дальневосточного гектара, переезжающие в указанные регионы учителя, медработники. Максимальная сумма кредита 6 млн руб. и 9 млн руб. при строительстве дома площадью больше 60 м2. Первоначальный взнос - 20%. Программа действует до 31 декабря 2030 года.

Есть еще льготная ипотека для участников СВО под 2% годовых. Но она работает на на территориях ДНР, ЛНР, Запорожской и Херсонской областей.

Т.е. если вы мечтали построить дом и не успели собрать первоначальный капитал для покупки квартиры до 01.07.2024 г., то можно рассмотреть сельскую ипотеку сейчас.

Не буду брать столицу, рассмотрим провинцию. За 6 млн. руб. в Красноярске можно приобрести в новостройке лишь двухкомнатную квартиру площадью 50 м2. А за те же 6 млн. руб. можно построить дом площадью 80-100 м2. в поселке при удаленности от города до 30 км. даже с учетом стоимости участка. За квартиру придется выплачивать космические проценты (если вы не IT-шник или у вас нет ребенка до 6 лет). Вряд ли сейчас кто-то берет кредиты на жилье под 20% годовых.

Но как за полгода можно построить дом? В основном, только каркасный. Либо если начать строить каменный в апреле. Вполне реально, если строителей подгонять (по-сути, жить с ними на стройке). Знакомый построил дом 250 м2 с цоколем за один год. Заселился осенью и отделывал еще два года. Но не все на это пойдут. И это актуально для тех, кто до сих пор снимает квартиру, а хочется свое жилье.

Недостроенный дом (без отделки) можно зарегистрировать по дачной амнистии (действует до 2031 года) и зарегистрироваться в нем, чтобы не нарушать условия договора.

Еще одно наблюдение. Лично для меня непонятно, зачем ЦБ так поднял ставку. Официально Центробанк так борется с инфляцией, а по факту душит реальный сектор экономики. При высокой ключевой ставке ЦБ, люди несут деньги в банк, а не застройщикам. Если есть 5 млн., то легче положить их на вклад под 18% годовых и снимать 75 тыс. руб. ежемесячно, чем вкладывать в квартиру или дом. С аренды вы на сегодня столько не заработаете. Квартиры не покупают, их строят меньше и меньше нужно строительных материалов. Назревает квартирный строительный кризис, который скажется и на производителях. Цены не обрушатся, но строить будут меньше.