Вчера Банк России на фоне общего роста уровня цен буднично поднял ставку рефинансирования на целый процент, продолжив гасить спрос населения и заодно придушив малый и средний бизнес.

Регулятор денежно-кредитной политики повел себя предельно предсказуемо и подтвердил звание самого "душного" органа, подзабив на банковский мультипликатор и на то, что на 1 рубль вложенный в экономику приходится 8-10 рублей платежей по цепочке🤷♂️

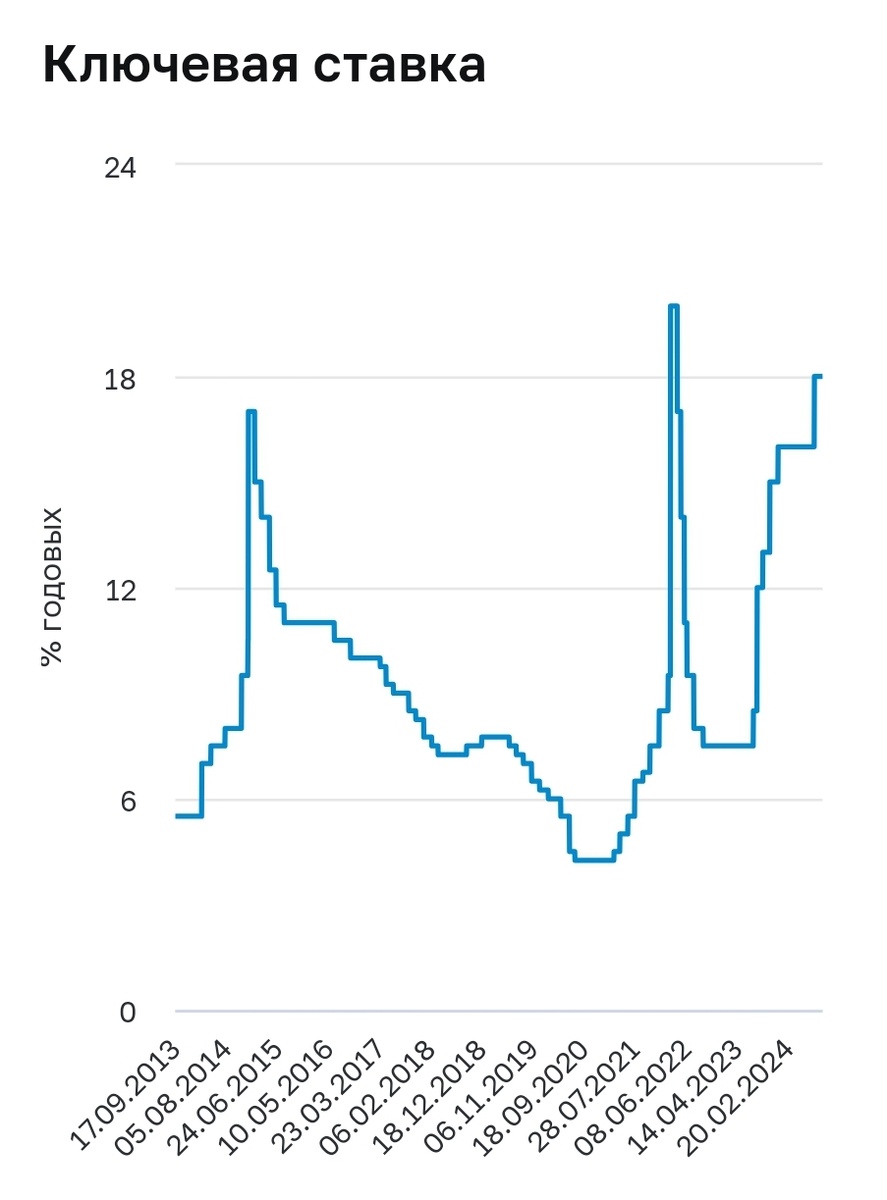

Кстати, атмосфера накаляется уже давно, ведь устойчивый рост ключевой ставки не прекращается с 4 августа прошлого года, когда, отскочив от небольшого плато в 7,5%, она выросла сначала до 8,5%, потом сразу до 12% (21.08.2023), до 13% (20.10.2023) и так далее - всё выше и выше и выше.

Напомню, ключевая (базовая) ставка (ставка рефинансирования) - один из инструментов денежно-кредитной политики. По сути - стоимость денег в экономике. Под этот процент ЦБ РФ готов давать деньги (занимать) другим банкам.

В свою очередь банки, работая с населением и бизнесом, вливают эту денежную кровь в экономику через ипотеки, займы и кредиты, зарабатывая на разнице между тем, за сколько взяли, и тем, почём отдали.

Следовательно теперь любой кредит для бизнеса стоит 19+ процентов в зависимости от аппетитов конкретного банка, а это значит, что на каждые взятые 100 рублей предпринимателям и населению придётся ежегодно раскошелиться на 19 кровно-потно заработанных + основной долг, хотя, например, в 2020-2021 нагрузка на ту же самую сотню рэ составляла сказочные 4,25.

Вывод простой, брать кредиты на развитие бизнеса и пополнение оборотных средств стало рискованно и совсем невыгодно. Такая ставка просто "сжирает" маржу, т.к. любые вложения имеют срок окупаемости и реальные деньги начинают приносить не сразу, а иногда совсем "попозже". К слову, то же самое новое оборудование, купленное в кредит, нужно сначала заказать, потом доставить, иногда растаможить, установить, запустить, настроить, доработать... и только после этого оно начнет приносить деньги в виде проданной продукции. Это приличное время, а банк хочет кушать ежемесячно, еще и с хорошим аппетитом.

Отсюда вилка:

- искать госзаказы - финансирование хоть и с дисконтом (тендеры, мзды и прочие изыски), но в основном стабильное. И да - за каждую копейку могут спросить не по-детски: на всё бумажки, "шаг влево - шаг вправо", целесообразность и ещё "букет различных заболеваний";

- вкладывать свои - на фоне продолжающегося роста спроса в перспективе позволит выиграть за счет расширения масштаба и снижения постоянных издержек на единицу продукции (юнит-экономика) или вовсе введения нового продукта, но опять же рискованно;

- оставить все как есть, подняв цены и упаковывая прибыль в активы или депозиты.

Последнее - это сейчас, кстати, то самое, чего, хотят цэбэшные небожители от простых смертных, т.е. населения. Сигнал прямой, доступный и понятный - хватит тратить, а если не жили, то и начинать не надо! Несите деньги в сберкассы, не забирайте как можно дольше и будет вам счастье в виде 20% годовых!

Согласно статистике Банка России только за 1 квартал этого года домохозяйства увеличили сумму финансовых активов на 2 трлн рублей, а это в основном депозиты населения. Хорошая подушка безопасности для банковской системы, не правда ли? Да и налоговая тут руки погреет.

Напомню, что в марте 2022 года вступил в силу Федеральный закон 26.03.2022 № 67-ФЗ, освободив россиян от налога на доходы, полученные от процентов по вкладам в 2021 и 2022 годах. Льгота умерла 1 января 2023 года, и продлевать мораторий никто не стал, поэтому прибыль, полученная в виде процентов по вкладам теперь тоже облагается налогом.

Но вернёмся к причинам происходящего.

Дело в том, что Банк России поднимает ставку, т.к. не справляется с целевым показателем инфляции. Вместо плановых 6-7% уже в августе всё подорожало на 9,1% в годовом выражении.

По словам главы ЦБ РФ, в качестве главного внутреннего риска для России существует исчерпание доступных производственных мощностей и рабочей силы. Набиуллина отметила, что в такой ситуации любое дополнительное стимулирование спроса может привести исключительно к росту цен, не повысив производство при этом.

Переведу на русский.

Основной причиной происходящего, по мнению регулятора, является следующее:

- мы все стали работать (безработица на историческом минимуме),

- больше зарабатывать (соцвыплаты, выплаты СВО, рост зарплат)

- и больше тратить (иначе зачем всё это?),

- поэтому произошел рост совокупного спроса (мы стали потреблять больше "всего")

- на фоне сокращения совокупного предложения (а этого "всего" мало и оно не растёт вовсе),

- в связи с чем производители этого "всего" повышают цены,

- чтобы "оно" не было доступно для всех и каждого (да и заработать побольше).

Простой пример - сокращение льготной ипотеки. Поди возьми сейчас под 20% на 30 лет - это одна квартира себе под залог и еще минимум девять банку в виде уплаченных за взятые бабки процентов🤦

Вот такой кульбит: в мертвом пике "квартирный вопрос" вместе с притихшими застройщиками и шокированным населением. Зато банкиры снова рвут баяны.

Как думаете, насколько это всё обосновано? В чьих еще интересах такие меры и есть ли альтернатива повышению процентной ставки? Как долго это всё продлится?

Вместе с тем искренне рады, что Вы здесь и вместе с нами "снимаете пенку" с наиболее острых и интересных новостей! Чтобы не пропустить новые ставьте 👍 и подписывайтесь на канал!

До новых встреч!