В интернете можно встретить различные площадки, которые подбирают займы. Доступно не только подобрать самое выгодное предложение, но и тут же приступить к оформлению займа. Некоторые площадки предлагают оформить подписку на рассылку предложений. Пользователь соглашается, не зная о том, что за это с него будут брать деньги. Это он обнаружит лишь потом, когда с его карты снимут деньги. Если платные подписки не интересуют гражданина, от них можно отказаться.

Принцип работы посредников

Главную задачу любой посредник видит в экономии времени. Самостоятельно искать выгодные предложения от микрофинансовых организаций долго. На сервисе требуется лишь заполнить анкету. Всю дальнейшую работу за клиента сделает сам сервис.

Работу посредника можно рассматривать в качестве сборщика заявок. На сайте они размещают форму заявки. Клиент сам ее заполняет с внесением всех необходимых данных. Клиент получает список организаций, которые готовы дать ему деньги. Разумеется, за эту услугу придется заплатить.

В расставленные сети клиент попадает следующим образом:

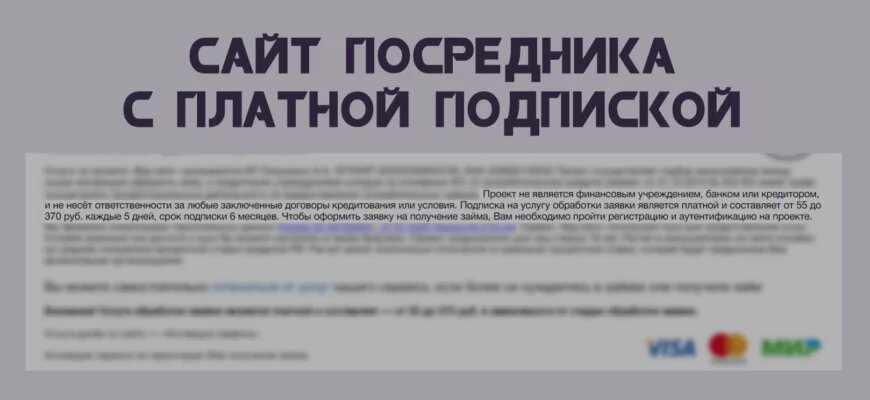

- При оформлении займа клиенту придется зайти на сайт. Истинный сайт от посредника отличить достаточно сложно.

- Затем следует заполнить заявку. Клиент думает, что он оформляет микрокредит, а на самом деле у него просто собирают данные.

- В окне публичной оферты гражданин ставит галочку. Этим он дает согласие на сотрудничество. Как правило, никто толком не читает, что там написано. Одним из условий сотрудничества является оформление платной подписки.

Клиент может даже и не оформить микрокредит, но деньги с него все равно снимут. Это плата за предоставленную информацию.

Клиент может одновременно оформить сразу несколько подписок. Это зависит от того, какие площадки он посещал. Следует заметить, что ничего криминального в этом нет. Все правила изложены в оферте, которые клиент прочитал и поставил в окне галочку в качестве своего согласия. При заполнении анкеты на карте клиент добровольно передает информацию о реквизитах своей банковской карты.

Рекомендуем: На что нужно обращать внимание в договоре?

Это происходит следующим образом:

- Сервис использует проверочную блокировку. На карте замораживается какая-то небольшая сумма (обычно не более 10 рублей). Это необходимо для того, чтобы проверить баланс и активность банковской карты. Эта сумма будет заблокирована всего несколько минут. Затем деньги возвратят.

- В оферте присутствует пункт, согласно которому согласия клиента на списание денег не требуется.

- Деньги в фиксированной сумме (например, 500 рублей) однократно, но каждый месяц списываются с карты.

- Взамен клиент становится обладателем рекламных рассылок от различных микрофинансовых организаций.

Что делать?

Гражданин может иметь дело сразу с несколькими посредническими сайтами. Отписаться сразу ото всех нельзя. Надо выяснить, с какого конкретного сервиса поступают платные рассылки. Вспомнить все клиенту достаточно сложно. Посмотреть можно историю поисковика. Также требуется зайти в электронную почту. При оформлении часто приходит письмо, в котором расположена ссылка. По ней необходимо перейти для подтверждения рассылки.

Перед отпиской от рассылки требуется внимательно прочитать оферту. Иногда она предполагает какие-то ограничения. Например, после подписки должно пройти несколько дней. Если от какой-то рассылки отказаться не удается, карту можно заблокировать, а затем перевыпустить.

Источник: https://kredibank.ru/stati/otpisatsya-ot-platnyh-podpisok-mfo/