Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года.

Введение

Кредитная история играет важнейшую роль в финансовой жизни каждого человека, особенно если речь идет о получении займов, ипотеки или улучшении кредитной репутации. Основными хранителями данных о вашей кредитной активности являются бюро кредитных историй (БКИ). Но как именно БКИ передают информацию между кредиторами, и какие ошибки могут повлиять на вашу кредитную историю?

В этой статье мы разберемся в принципах работы БКИ, особенностях передачи информации, а также дадим советы по исправлению и улучшению кредитной истории.

Что такое бюро кредитных историй и как они работают?

Бюро кредитных историй (БКИ) — это специализированные организации, которые собирают, хранят и передают информацию о кредитах и других финансовых обязательствах граждан и организаций. В России существуют три основных БКИ: Национальное бюро кредитных историй (НБКИ), Эквифакс и ОКБ.

Как работает БКИ:

- Сбор информации: Кредиторы (банки, микрофинансовые организации, лизинговые компании) передают данные о выданных кредитах, платежах, просрочках и закрытых обязательствах.

- Обработка и хранение данных: БКИ обрабатывают информацию и обновляют кредитную историю заемщика.

- Передача данных кредиторам: При подаче заявки на кредит кредиторы обращаются в БКИ, чтобы оценить кредитную историю потенциального клиента.

- Информирование заемщиков: По запросу, заемщик может получить свою кредитную историю.

Как информация передается между кредиторами?

Передача информации в БКИ и от БКИ к кредиторам осуществляется в соответствии с федеральным законом №218-ФЗ "О кредитных историях". Весь процесс автоматизирован и происходит через защищенные каналы связи, что обеспечивает сохранность и конфиденциальность данных.

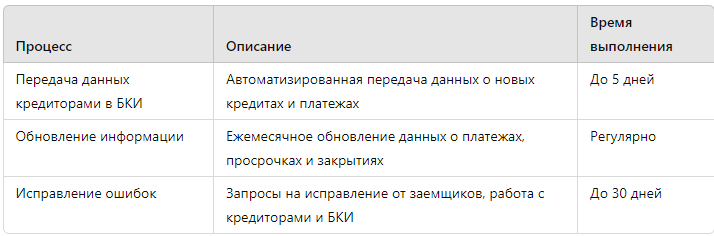

1. Передача информации в БКИ

Когда заемщик получает кредит, кредитор обязан передать информацию о новом обязательстве в БКИ в течение 5 рабочих дней. Это касается всех изменений в кредитном договоре: от предоставления займа до его погашения или реструктуризации.

2. Доступ к кредитной истории при выдаче нового кредита

При оформлении заявки на новый кредит, кредитор направляет запрос в одно или несколько БКИ для проверки кредитной истории клиента. На основе этой информации принимается решение о выдаче займа или отказе.

3. Обновление информации

Кредиторы обязаны регулярно обновлять данные по действующим обязательствам, например, фиксировать просрочки платежей или полное погашение долга. Это позволяет поддерживать актуальность информации в кредитной истории.

Ошибки в кредитной истории и их последствия

Ошибки в кредитной истории могут возникать по разным причинам, включая человеческий фактор, технические сбои или ошибки со стороны кредиторов. Основные виды ошибок:

- Неправильное отражение данных о платежах.

- Указание просрочек, которых не было.

- Некорректная информация о закрытии кредита.

Последствия ошибок:

Ошибки могут существенно повлиять на решение кредитора и стать причиной отказа в выдаче займа. Исправление таких ошибок требует времени и усилий.

Как исправить ошибки в кредитной истории?

Исправление кредитной истории — это сложный процесс, требующий взаимодействия с БКИ и кредиторами. Вот основные шаги:

- Запросите кредитную историю. Убедитесь в актуальности и правильности данных.

- Сообщите об ошибке в БКИ. Напишите заявление с просьбой исправить ошибку, приложите подтверждающие документы.

- Обратитесь к кредитору. Если ошибка допущена кредитором, необходимо отправить заявление об исправлении данных.

- Получите юридическую помощь. Если исправить ошибку самостоятельно не получается, стоит обратиться к юристу по кредитным спорам.

Сравнение процессов передачи и исправления данных

Исследования и статистика

По данным НБКИ, около 25% россиян сталкиваются с ошибками в своих кредитных историях. В 2023 году количество запросов на исправление данных увеличилось на 15%, что говорит о повышенном внимании к качеству информации.

Как избежать ошибок в кредитной истории?

- Регулярно проверяйте свою кредитную историю. Это поможет оперативно выявить ошибки.

- Своевременно вносите платежи по кредитам. Просрочки негативно влияют на кредитную репутацию.

- Обратитесь за юридической помощью. Специалист поможет выявить ошибки и оперативно решить спорные вопросы.

Заключение

Понимание того, как БКИ передают информацию между кредиторами, позволяет лучше контролировать свою кредитную историю и минимизировать риск отказа в получении займа. Исправление ошибок и улучшение кредитной истории — это шаги к финансовой стабильности и благополучию.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй. Перейдите по ссылке.