Всем,здравствуйте! Я постоянно говорю о том, что у нас ни в школах, ни в колледжах, ни в институтах( за исключением финансовых и экономических факультетов), не учат, как зарабатывать и приумножать свои деньги!

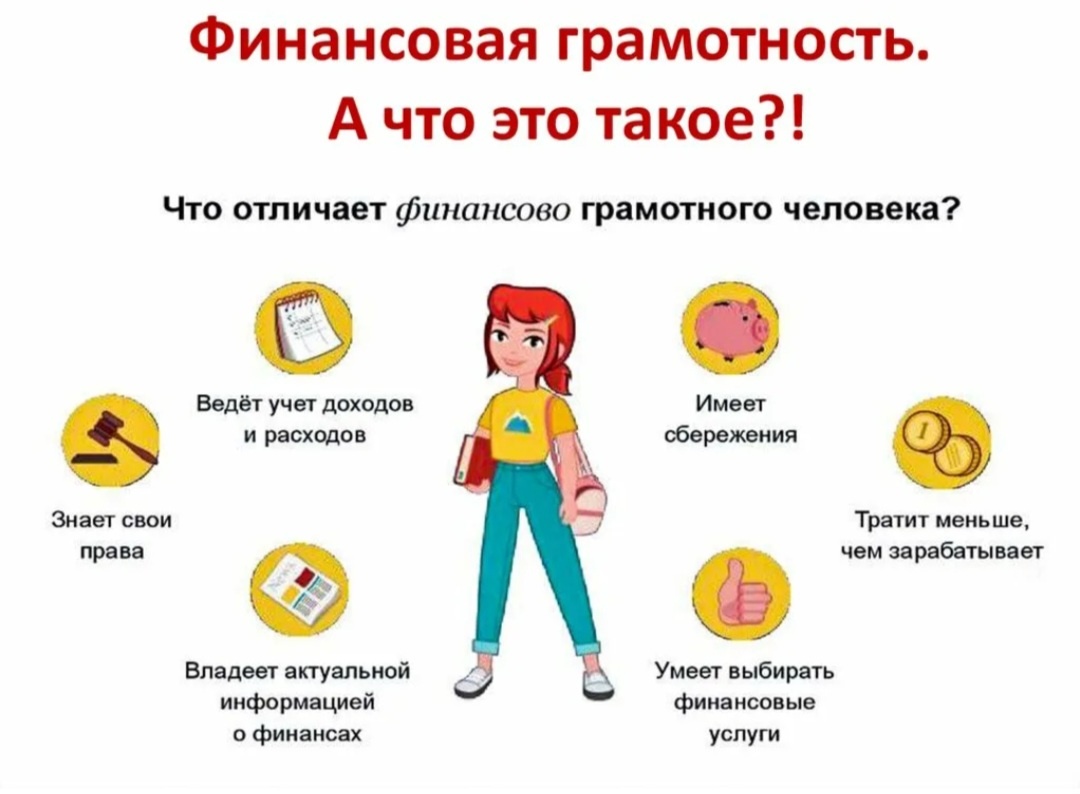

1. Ведение бюджета.

Это может быть семейный бюджет или бюджет на одного человека, но, так или иначе, он существует. Важно знать свои доходы и расходы: это база, без неё--никуда.

Если в семье, один из двух человек лучше умеет это делать--ему и карты в руки, пусть ведёт семейный бюджет. Итак, возможно распределить все финансовые потоки таким образом, чтобы семья имела разные заделы для разных трат.

Поэтому, нужно знать, сколько вы тратить на продукты, на проезд или бензин, сколько денег нужно на отдых, на развлечения, на одежду, обувь и так далее.

Также, бюджет в семье может быть раздельный, но траты, всё равно, общие. Это, довольно-таки, распространённый вариант. Ничего плохого в нём нет, просто, каждый из членов семьи платит за определённую статью расходов.

2. Знание своих прав.

Вы знаете, например, что если у вас квартплата занимает больше 14% ( это в Питере, в Москве 10%, в остальных городах: 22%), от общего дохода, то вам положена субсидия на оплату квартиры, вплоть до 100% оплаты!

И, знаете, что? Было время, когда моя любимая жена была в декрете с одним ребёнком, потом со вторым, я был один кормилец, и вот, тогда, мне это очень даже было нужно.

И я получал довольно приличное время субсидию по квартплате, главное, чтобы у вас не было при этом долгов по квартире! Иначе, --откажут. За этим, я слежу постоянно: чтобы никаких долгов!

Или, например, налоговые вычеты: за покупку недвижимости, за лечение, за обучение и прочее. Важно: что по недвижимости можно получить и 13% за покупку квартиры и 13% за проценты по ипотеке.

Всего по одной квартире можно получить: 260 тысяч рублей за покупку и до 390 тысяч рублей за уплату процентов. Я получил и то, и то. Вот, что значит, знать свои права.

3. Владеть актуальной информацией о финансах и уметь выбирать финансовые услуги.

Здесь, нужно уметь плыть по течению, как рыба 🐟 в воде: брать кредиты можно, но с умом и не при самой высокой ключевой ставке. Я и сам брал кредиты.

Мне они нужны были для покупки машины и квартиры. Я всё сделал вовремя: выплатил и больше никому ничего не должен. Да, и надоели эти кредиты, хочется свободно дышать!

И, конечно, боже упаси вас, брать микрозаймы: там бешеные проценты, и никакой мобильный телефон этого не стоит. Последствия жёсткие: выплыть будет сложно!

Мои двое знакомых взяли микрозаймы на 10 тысяч рублей каждый, а в итоге, каждый должен уже по 200 тысяч рублей и долг постоянно растёт, так как, имеет место постоянная просрочка платежа.

4. Тратить меньше, чем зарабатывать.

Знаю, --это очень сложный пункт, но --это тоже база в финансовой грамотности, без этого не обойтись. Можно сколько угодно получать больше и больше зарплату и тратить всё до последнего рубля.

Тогда, человек, с зарплатой в 50 тысяч рублей, и умеющий откладывать 5000 рублей, является по факту богаче того, кто зарабатывает 100 тысяч рублей и тратит всё.

5. Иметь сбережения.

А вот, мы и добрались до самого важного пункта, для инвесторов. И в самом деле, если , например, человек работает 20 лет, а сбережений: ноль рублей, значит, он финансовой грамоте не обучен.

А это для нас, очень важно: иметь вклады, иметь накопительные счета, иметь брокерский счёт с большим количеством ценных бумаг и прочие источники дохода.

Таким образом, обладая знаниями в финансовой грамотности, можно стать миллионером и точка. Это сделает вашу жизнь проще, свободнее и веселее.

И нет ничего плохого в том, чтобы сделать себе капитал. А что вы об этом думаете? Пишите свои комментарии, почитаем, это очень важно и интересно. На этом пока всё, всем добра:)