Карта клиентского пути (Customer Journey Map, CJM) — это инструмент, который помогает банкам и другим компаниям лучше понимать своих клиентов, анализировать их поведение на каждом этапе взаимодействия с продуктами и услугами. CJM позволяет выявить проблемные места, оптимизировать процессы и улучшить общее впечатление клиента о компании. В этой статье рассмотрим основные этапы карты клиентского пути и особенности их использования в банковской сфере.

Что такое CJM?

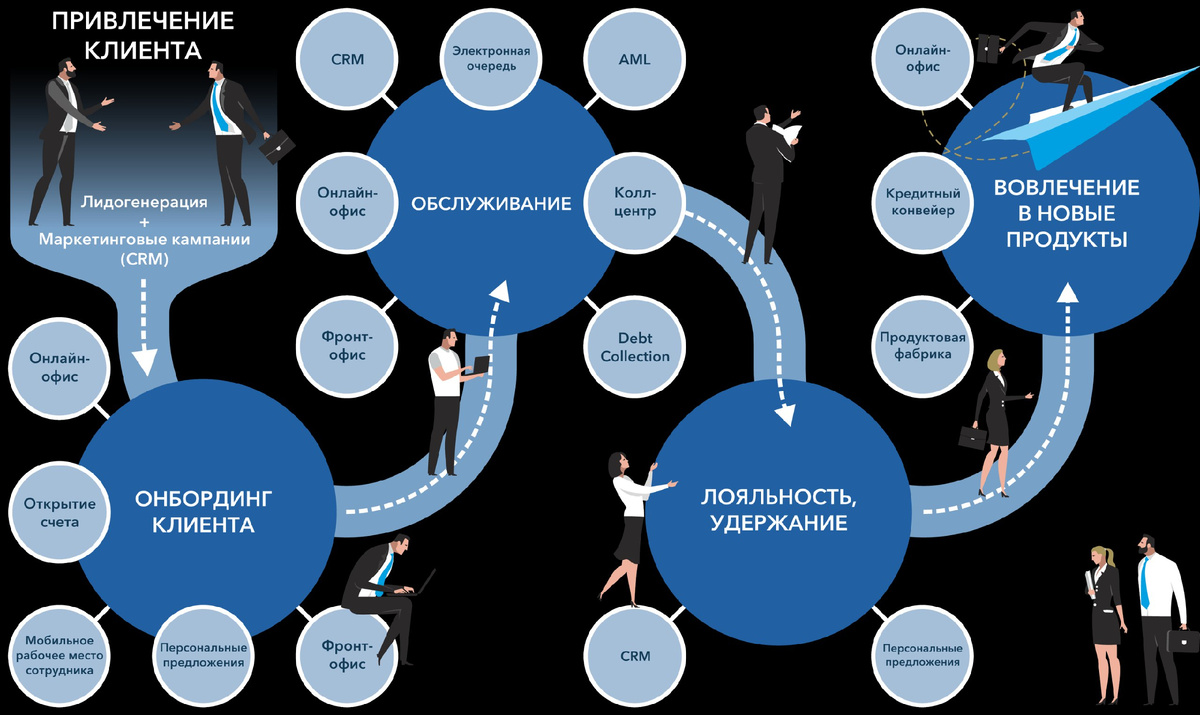

Карта клиентского пути — это визуализация всех этапов взаимодействия клиента с банком, начиная с первого знакомства с брендом и заканчивая постоянным использованием его продуктов. Этот инструмент помогает банкам оценить, что испытывает клиент на каждом этапе, какие у него возникают вопросы, проблемы или ожидания. CJM включает в себя следующие ключевые компоненты:

- Точки касания (touchpoints) — моменты взаимодействия клиента с банком.

- Эмоции — чувства, которые испытывает клиент на разных этапах пути.

- Цели — что клиент хочет достичь на каждом этапе.

- Проблемы — трудности, которые возникают у клиента в процессе взаимодействия.

Теперь рассмотрим основные этапы CJM.

Этапы карты клиентского пути

1. Осведомленность

Первый этап CJM — это осведомленность. На этом этапе клиент впервые узнает о банке и его услугах. Это может произойти через рекламу, рекомендации знакомых, социальные сети или статьи в СМИ. Основная задача банка на данном этапе — привлечь внимание потенциального клиента, создать положительное первое впечатление и заинтересовать его своим предложением.

Примеры каналов осведомленности:

- Реклама на телевидении, радио, в интернете.

- Социальные сети и блогеры.

- Публикации в СМИ.

- Рекомендации друзей и знакомых.

Важно, чтобы первое впечатление было положительным, ведь именно оно часто определяет дальнейшее отношение клиента к банку.

2. Интерес

На этапе интереса клиент начинает активно изучать информацию о банке и его продуктах. Он может посещать сайт банка, читать отзывы, изучать тарифы и условия обслуживания. Для банка важно предоставить понятную и полную информацию о продуктах, чтобы удовлетворить любопытство клиента и побудить его к дальнейшим действиям.

Ключевые задачи на этапе интереса:

- Обеспечить доступ к подробной информации о продуктах и услугах.

- Сделать сайт и другие информационные ресурсы удобными для пользователя.

- Привлекать клиентов через позитивные отзывы и рекомендации.

На этом этапе важна прозрачность: клиенту нужно убедиться, что банк предлагает ему понятные и честные условия, и что он может доверять этому банку.

3. Рассмотрение

На этапе рассмотрения клиент сравнивает предложения разных банков и оценивает, какой из них подходит ему больше всего. Он изучает условия кредитов, процентные ставки, комиссии, анализирует отзывы о работе службы поддержки и других аспектов обслуживания.

Важные моменты на этапе рассмотрения:

- Прозрачность условий и детальное описание услуг.

- Возможность сравнения продуктов банка с предложениями конкурентов.

- Позитивный опыт других клиентов, выраженный в отзывах и рекомендациях.

Этот этап чрезвычайно важен, поскольку здесь клиент принимает решение, с каким банком ему продолжить взаимодействие. Банку важно предоставить честную и понятную информацию, чтобы клиент мог сделать осознанный выбор.

4. Покупка услуги

Этап покупки услуги — это момент, когда клиент принимает решение о взаимодействии с банком. Он может открыть счет, оформить кредит, воспользоваться инвестиционными продуктами. На этом этапе важно, чтобы процесс оформления был максимально простым и понятным.

Как сделать этап покупки удобным:

- Предоставить четкую инструкцию по оформлению продукта.

- Обеспечить поддержку клиента на каждом шаге (через горячую линию, чат-бота, консультанта).

- Упростить процесс покупки, минимизируя количество шагов и документов.

Когда клиент видит, что его потребности учитываются, а процесс покупки не вызывает сложностей, его доверие к банку возрастает.

5. Использование продукта

После покупки клиент начинает использовать продукт или услугу. Этап использования продукта — это период, когда клиент формирует свои окончательные впечатления о банке. Здесь важно, чтобы продукт был качественным, а обслуживание оставалось на высоком уровне.

Основные задачи на этапе использования:

- Обеспечить удобство использования продукта (интернет-банкинг, мобильные приложения, удобные офисы).

- Предоставлять оперативную поддержку через горячую линию, онлайн-чат или мобильное приложение.

- Быстро решать возникающие вопросы и проблемы.

На этом этапе банки могут внедрять автоматизированные системы поддержки, которые позволят клиентам решать вопросы в режиме самообслуживания. Важно поддерживать постоянное взаимодействие с клиентом, чтобы помочь ему в случае необходимости.

6. Лояльность клиента

Этап лояльности включает все последующие взаимодействия клиента с банком после первоначальной покупки. Удовлетворенный клиент становится лояльным и продолжает использовать продукты банка на протяжении долгого времени. Лояльные клиенты могут рекомендовать банк своим знакомым и стать постоянными пользователями услуг.

Как поддерживать лояльность:

- Регулярное взаимодействие с клиентом через персонализированные предложения.

- Проведение опросов и сбор обратной связи.

- Внедрение программ лояльности (бонусы, скидки, акции).

- Постоянное улучшение продуктов и услуг на основе отзывов клиентов.

Лояльные клиенты приносят банку дополнительную прибыль и являются ключевым фактором его устойчивого развития.

7. Возвращение к другой услуге

Последний этап CJM — возвращение клиента к другой услуге. Если клиент остался доволен работой банка и качеством продуктов, он с высокой вероятностью вернется за новой услугой. Это может быть оформление кредита, открытие дополнительного счета или использование инвестиционных продуктов.

Как стимулировать возвращение:

- Предлагать индивидуальные условия и скидки на другие услуги банка.

- Персонализировать предложения на основе потребностей клиента.

- Активно информировать клиентов о новых продуктах и возможностях.

Банки, которые грамотно работают с данными о клиентах, могут успешно развивать долгосрочные отношения и стимулировать клиентов использовать больше услуг.

Заключение

Карта клиентского пути — это мощный инструмент для анализа и оптимизации взаимодействия с клиентами. Понимание того, как клиент проходит через каждый этап, от первого контакта до долгосрочного сотрудничества, помогает банкам выявить узкие места, улучшить клиентский опыт и повысить лояльность. Важно помнить, что CJM — это не статичный процесс, он требует постоянного мониторинга и адаптации в зависимости от изменений в поведении и предпочтениях клиентов.