Не смотря на все усилия ЦБ РФ побороть инфляцию и уменьшить закредитованность граждан, оные продолжают брать кредиты не смотря на подросшие ставки. Если льготную ипотеку остановили, то все остальные виды кредитования ещё пользуются "спросом" у граждан, что приводит к росту задолженности населения перед банками и МФО. При этом автомобилей гражданам явно не хватает и они страстно желают оседлать изделие китайского автопрома пока ещё есть возможность.

Как сообщают Известия: "Долги россиян по кредитным картам подскочили почти в полтора раза за год — в июле их общий объем приблизился к рекордным 5 трлн рублей... Наряду с рекордным ростом портфеля кредиток зафиксировано увеличение уровня просроченной задолженности. По данным ОКБ, в этом сегменте объем необслуживаемых долгов от 90 дней и более по итогам июля вырос почти на треть, до 579 млрд. А число таких карт увеличилось на четверть, до 7 млн."

Вслед за ними НБКИ рапортуют: "По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в январе-июле 2024 года было выдано автокредитов на сумму 1 384,3 млрд. руб. или более чем в 2 раза (или на 106,3%) больше, чем за аналогичный период прошлого года (в январе-июле 2023 года – 670,9 млрд. руб.). Столь существенный рост по сравнению с аналогичным периодом прошлого года, помимо прочего, объясняется эффектом низкой базы из-за дефицита новых автомобилей в первой половине 2023 года"

Несомненно в этом "виноваты" - рост доходов граждан и привлекательные ставки по вкладам в банках с их долгими и несравненными грейс-периодами. По этому счастливые и довольные граждане стали забывать погашать долги. Как следствие наличие ипотеки, долгов по кредитам и кредиткам приводит к другим "последствиям".

Известия доводят до нас неутешительные новости по ипотечному кредитованию: "Россияне стали чаще допускать значительную просрочку (более 90 дней) по жилищным кредитам. За первые пять месяцев 2024-го объем таких ссуд вырос на 16%, до 106 млрд рублей, следует из данных ЦБ. В то же время совокупный портфель жилищных кредитов за первые пять месяцев 2024-го увеличился только на 6%, до 18 трлн рублей. То есть его качество ухудшилось..."

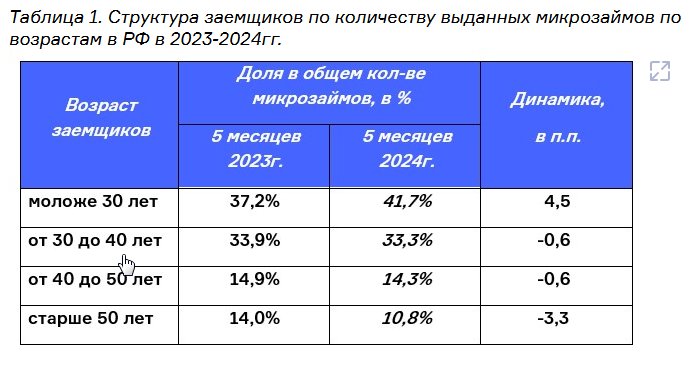

И вот молодое поколение, видимо, купаясь в возросших доходах и стремясь создать студенческую семью, тоже решило не отставать в процессе привыкания "жизни в долг" и начинает наращивать потребление заёмных средств. По данным НБКИ: "По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в январе-мае 2024 года в структуре выданных микрозаймов увеличилась доля только тех заемщиков, возраст которых не достиг 30 лет. Так, в начале текущего года по сравнению с аналогичным периодом 2023 года доля этих граждан выросла на 4,5 процентных пункта (п.п.) и впервые превысила уровень 40%, достигнув 41,7% (Таблица 1). При этом самой массовой категорией заемщиков по микрозаймам остаются граждане в возрасте моложе 30 лет - 41,7%, а наименьшей – заемщики старше 50 лет (10,8%)"