Привет, дорогой читатель. Настал новый день, а значит пора выкладывать очередной отчёт о моей эпопее с накоплением. На дворе 11 сентября, необычайная жара для тех краёв, в которых я живу, но это не значит, что сегодня я не пополню свой счёт.

Итак, состояние моего счёта на сегодня:

Сегодня я пополнил его только на 200 рублей. Конечно же хотелось бы каждый день пополнять его на большую сумму, но пока так, зато регулярно.

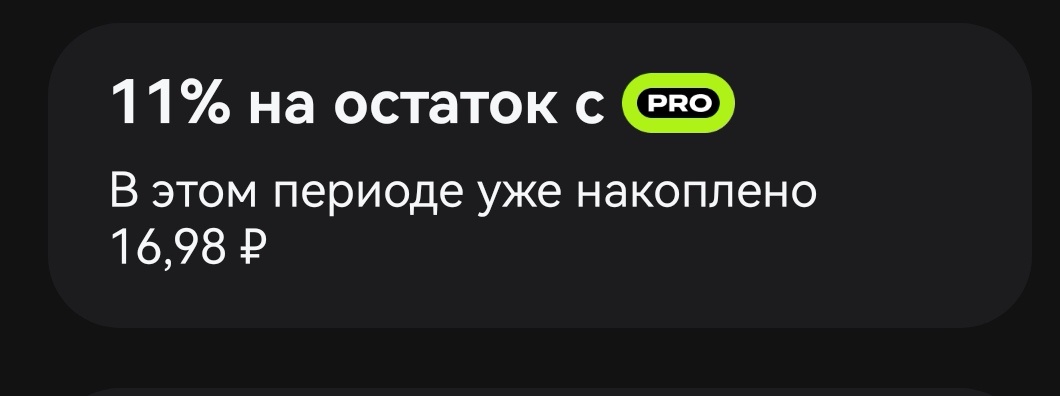

Здесь можно увидеть набежавшие проценты за отчётный период, который, я напомню, начался 4 сентября:

Вчера не публиковал отчётную таблицу, но сегодня я представляю её вашему вниманию:

Немного расшифрую, что вообще она отражает. Начнём с того, что она ведётся с 24 августа каждый день, когда я систематизировал своё накопление. А ведётся она каждодневно так как каждый день по моему счёту происходят изменения. Т.е. я детально вижу каждый свой шаг в достижении своей цели.

Со временем, когда таблица будет становиться всё больше, я сюда буду выкладывать упрощённый вариант, что бы не перегружать вас. Скорее всего на страницы этого блога будет попадать таблица только с отчётом по отчётным периодам.

Но это пока планы на будущее, а лучше вернёмся в настоящее.

А в настоящем я продолжаю изучать финансовые инструменты, которые увеличивают капитал в относительно безопасном режиме.

Самые первый и простой механизм - это накопительный счёт, которым я сейчас пользуюсь. Здесь всё максимально просто и понятно, но за это мы платим относительно низкой доходностью.

Далее можно рассмотреть вклады. По ним доходность может быть выше, но у более выгодных предложениях есть порог входа, который может составлять 50000-100000 рублей. Поэтому воспользоваться ими я пока не могу.

Следующим интересным инструментом являются облигации. Многие эксперты рекомендуют облигации федерального займа, так называемые ОФЗ. причём многие их сравнивают с банковскими вкладами, потому что при покупке облигации их новоиспечённый владелец получает право на гарантированный доход, который определён при выпуске. Причём если сравнивать вклады и облигации, то у последних может быть выше доходность и период получения такого дохода может быть значительно выше.

А какими инструментами пользуетесь вы? Есть ли у вас какой-нибудь опыт и что можете посоветовать? Обязательно прочитаю и приму к сведению.