В последнее время банки мне стали напоминать Лэтуаль в 2012 году, когда те делали акцию - купи два косметических продукта, а третий получи в подарок. Или рисовали завышенный ценник, перечеркивали его, предлагая купить по весьма высокой цене, но с видом, что делают вам большое одолжение.

Как раньше было?

Ставки для всех клиентов одинаковые.

Если 3%, значит, 3% всем.

Если щедрые 18% - значит, 18% и не меньше.

И вот теперь реклама на каждом углу о том, что дают 21%. Те, у кого есть миллион-два-три, могут вообще не работать.

А если разобраться, то нет никаких 21%.

Либо есть, но для новых клиентов. Приветственная ставка.

Или надо потратить 70К в месяц, чтобы получить надбавку.

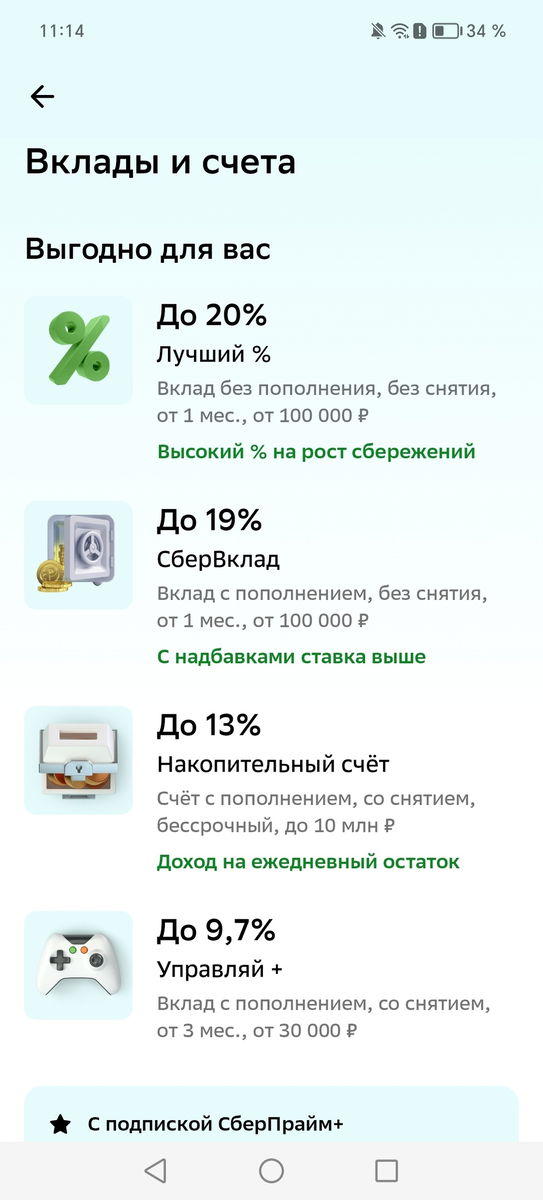

Вот скрин из моего кабинета. Обещают до 20%. Приставку ДО очень любят наши предприниматели, особенно, обещая заработную плату: до 200к в месяц пишут они в объявлениях, а платят, дай Бог, 25-30.

И вот те самые условия:

Как увеличить ставку?

Разместить на 3 года 660 000 рублей.

Три года - слишком длинный срок в данных обстоятельствах.

(По статистике, люди размещают на 3-6 месяцев).

То в стране что-то меняется, то деньги резко нужны, то хакерские атаки на банки идут, то звонят непонятные личности и просят продиктовать им код.

Лицензию у банка могут за это время отобрать. Но в страховую сумму вкладчик, в принципе, укладывается.

Капитал в 660 000 рублей есть не у каждого. Причем так, чтобы его на три года морозить.

Вот такую ставку предлагают мне:

А вот такую моей сестре:

Одним клиентам - одно, другим - другое.

Ну а есть те, кто вообще не клиент, но завидует вкладчикам: ничего не делают и ТАКИЕ деньги получают...

Но, чтобы их получить, надо иметь силу воли не потратить 660к, не притрагиваться к ним в течение 3 лет, и тогда...

Есть возможность получить 395 890 рублей.

Минус налог с этой суммы. Он будет зависеть от ключевой ставки.