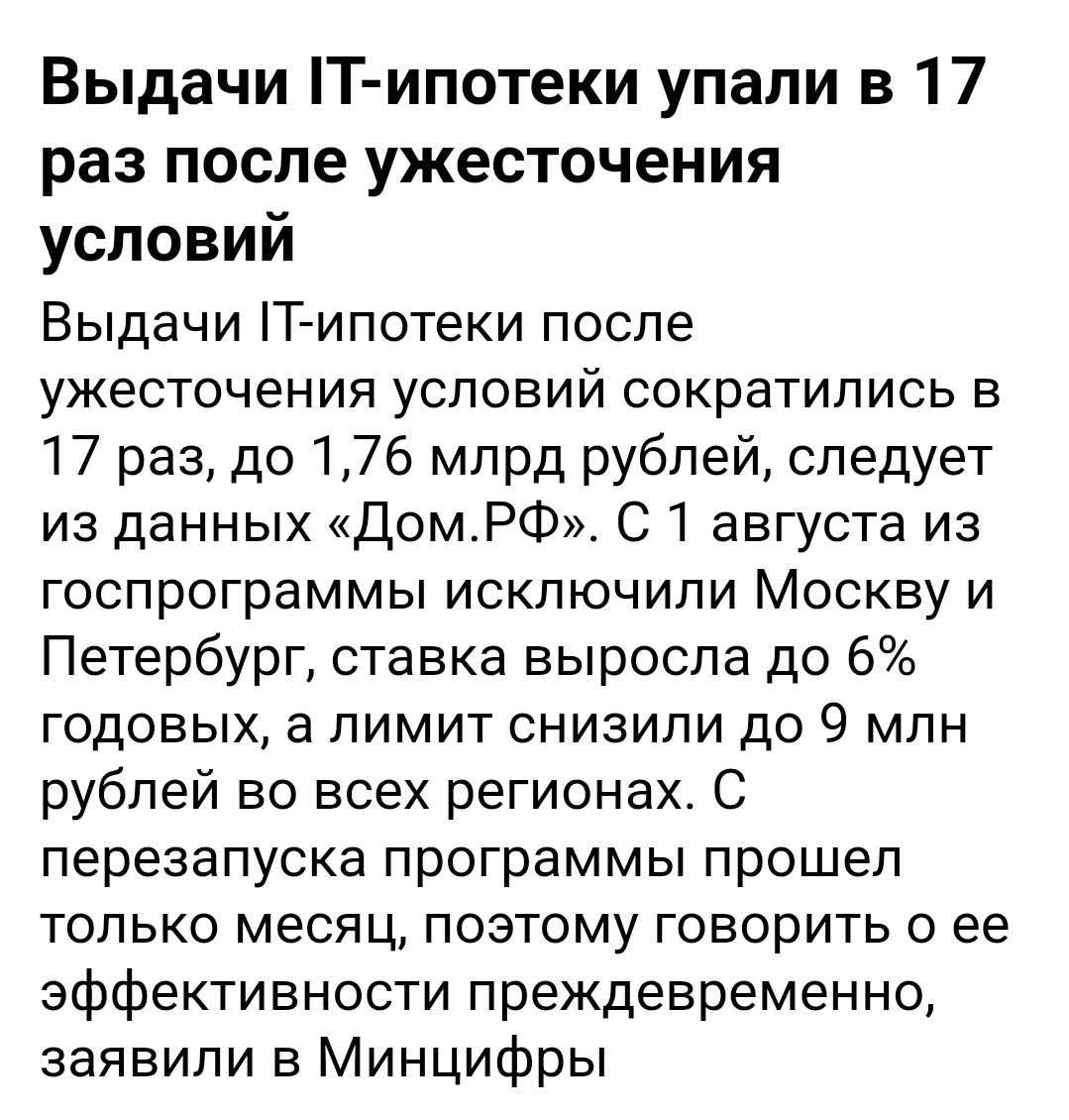

Для подтверждения актуальности темы начну сразу вот с такой новости.

Я вот всё же хотел дать комментарий об эффективности, не смотря на то, что по мнению Минцифры это преждевременно. Принялся писать об этом пост, и понял, что негодования моего набирается на небольшую статью. Так что начинаю.

О КАКОЙ ЭФФЕКТИВНОСТИ ТЕПЕРЬ ВООБЩЕ МОЖЕТ ИДТИ РЕЧЬ?

1. Помним об изначальной цели

Напомню, что эта программа была введена в России на почве того, что в связи с началом СВО из страны побежали многие представители сферы, которая безусловно является приоритетной для любой экономики, хоть сколько-нибудь претендующей на развитость в 21-м веке. Кто-то уезжал самостоятельно, кого-то перевозили IT-компании семьями - ситуация возымела такой размах, что пришлось выдумывать различные "плюшки", чтобы вернуть светлые умы обратно. Одной из таких "плюшек" и стала IT-ипотека, которая должна была сделать это путём улучшения доступности жилья для дефицитных специалистов. И это было... замечательно. Не скажу, что этим мы нашим по всему миру востребованным айтишникам дали какие-то выдающиеся условия, но они получили наилучшую на тот момент программу кредитования вообще на всём рынке жилья.

2. Исполнила ли она свои цели?

Разумеется, айтишники возвращались не только из-за IT-ипотеки. Но для тех, кто сделал выбор работать в России, эта возможность помогала решать вопрос с жильём. За последние два года своего существования IT-ипотека только набирала популярность. К весне этого года более 50 тысяч айтишников ей воспользовались. Число небольшое, но оно и не должно быть большим, потому что айтишники России были вовсе не обязаны моментально бросать свои планы и бежать скупать недвижимость после объявления о старте программы. Программа действительно была здравой, так как помимо решения определённой значимой для государства задачи, являлась показателем того, как нужно государству "залезать" в рынок недвижимости - в отличие от безадресной льготной программы "Господдержка 2020", из-за которой и стали так сильно раздуты цены на новострой, помогала айтишникам приобретать жильё, а не застройщикам продавать всем и вся по бешеным ценам.

3. Что же сейчас?

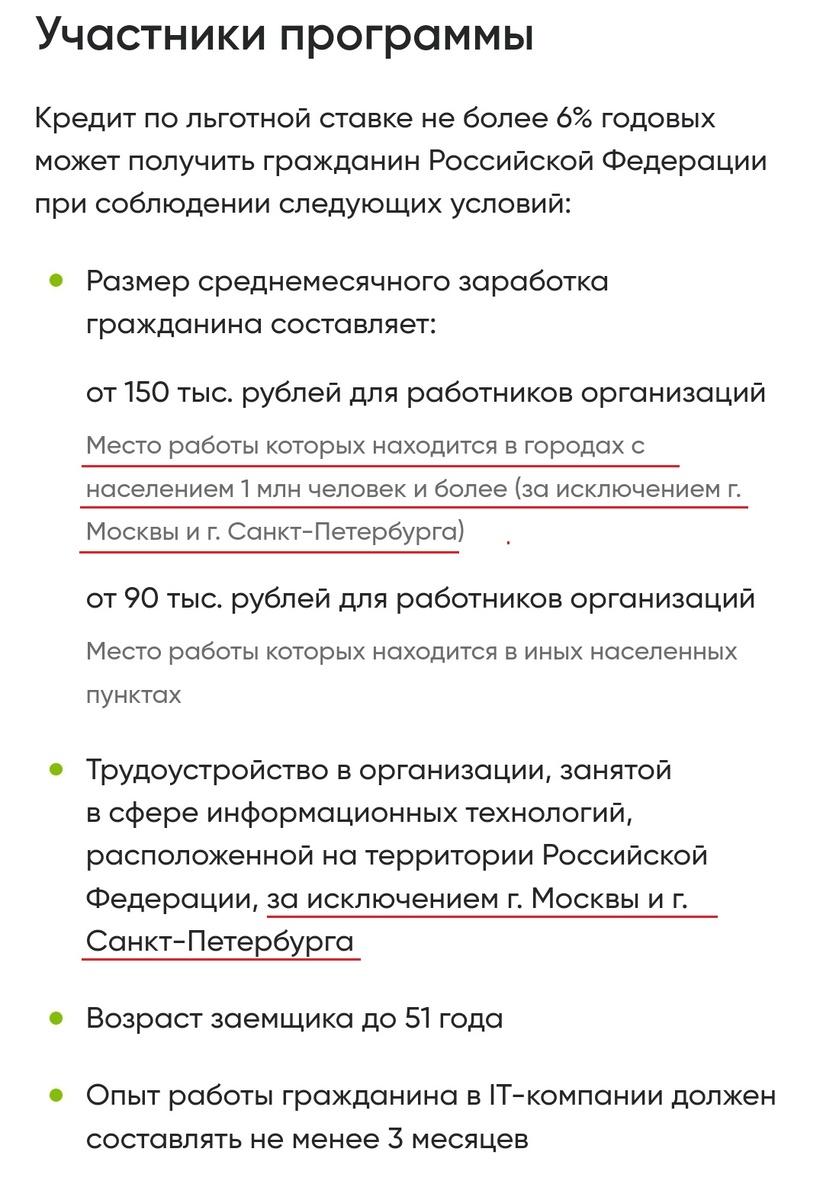

Основные изменения упомянуты в картинке вначале, потому повторять не буду, лучше задам вопрос - а нужна ли IT-ипотека без Москвы и Питера? Так случилось, что у меня есть знакомые айтишники из регионов. Кто-то осел в странах СНГ, кто-то в Европе, кто-то остался в России. И Вы знаете, ни один из них не спрашивал меня об IT-ипотеке в регионах, наоборот - разговор шел только о покупке в столицах. Так уж сложилось, что далеко не все айтишники хотят оставаться в регионах. Не обладаю здесь какой-то бесспорной статистикой, но по моим наблюдениям большинство молодых ребят с талантливой головой наоборот стремятся в города наиболее развитые. От того и возникает вопрос, а начерта тогда им эта IT-ипотека, если самые востребованные локации для них недоступны?

4. IT-шники в регионах

Разумеется, есть здравые и квалифицированные ребята и в регионах. Более того, есть те, кто даже специально ищет развитые небольшие города для проживания, так как зарабатывая на удалёнке столичные зарплаты, имея расходы ниже, можно позволить лучший уровень жизни. И тут встаёт другая проблема - множество таких айтишников работает на компании, зарегистрированные как раз-таки в Питере и Москве. Но им теперь путь в IT-ипотеку заказан.

Не обладаю достоверной информацией, сколько IT-компаний зарегистрировано в столицах, но в интернете можно найти такую информацию.

То есть половина всей IT-отрасли. Ну и вопрос контрольный. Чтобы дать возможность своему сотруднику взять IT-ипотеку, компания должна быть аккредитована в Минцифре. Какая доля от числа всех аккредитованных IT-компаний зарегистрирована в Москве и в Питере? Мне кажется, что соотношение должно быть еще больше.

5. Риск ипотечного рабства.

Любой ипотечный кредит в шутку называют ипотечным рабством, но вот в случае новых условий IT-ипотеки всё обстоит гораздо хуже. Всё дело в условиях того, что айтишник должен на весь период ипотеки оставаться работать только в аккредитованной в Минцифре IT-компании, о чём должен регулярно отчитываться в банк. Если же он устраивается в неаккредитованную компанию, то ставка по его ипотеке увеличивается с 6-ти процентов на размер ключевой ставки + 1,5-2%. Представляем себе айтишника, пусть зовут его Федей. Он взял квартиру по IT-ипотеке за 8 млн рублей, имея в руках 20% ПВ. Расчет выйдет следующий.

А теперь представляем, что нашему Феде пришлось уволиться, потому что, к примеру, начальство оскотинилось, что случается нередко. Выплатил он, допустим, полмиллиона от ипотечного кредита перед увольнением, и устроился в неаккредитованную в Минцифре компанию. Тогда произойдёт вот такая "магия".

Теперь Феде придётся платить своего рода штрафные 90 тысяч ежемесячно за выбор для работы неаккредитованной организации. Офигительная помощь критически важным для экономики специалистам. Ну и теперь Вы можете меня спросить, так ли всё печально, ведь Федя может уволиться из одной аккредитованной организации, и потом просто трудоустроиться в другую аккредитованную IT-компанию? И это правда, так можно, вот только с августа 2024 эта новая компания должна быть только региональной, то есть не в Питере и Москве, а это значит заёмщикам по такой ипотеке круг потенциальных работодателей теперь урезан более, чем в половину. Таким образом, молодой, развивающийся, перспективный Федя, должен быть просто финансовым и карьерным камикадзе, чтобы взять IT-ипотеку, ведь на период ипотеки должен будет работать только в региональных IT-компаниях, а если захочет устроиться в столичные, с ним повторится ситуация с 90 тысячами, только теперь уже штрафными фактически за желание развиваться. Вот помогли айтишникам. Рефинансировать IT-ипотеку, к слову, нельзя.

ВЫВОД

Я не был тем, кто жалел об урезании государственного участия в ипотечном рынке. Но я был против бездумного накачивания застройщиков госденьгами, и только за адресную госипотеку. Адресные программы типа IT- ипотеки - это благо. И то, во что превратился ещё год назад адекватный и полезный продукт, вызывает лишь негодование. Считаю, что прям вот сейчас уже стоит говорить о неэффективности, несмотря на то, что Минцифры считает это преждевременным. Программа теперь не только не помогает ценным кадрам решить вопрос с жильём, но и ставит их в риск. Стоит только напороться на недобросовестного риелтора, который навесит любую лапшу на уши ради получения комиссии, или на малопорядочного сотрудника офиса продаж застройщика, которые часто идут на балабольство, чтобы выполнить план продаж, и можно запороть светлой голове карьеру, связав с программой, которая теперь больше ограничивает, чем помогает. Потому и падает выдача в 17 раз.

Ситуацию, вероятно, будут пробовать спасти сами IT-компании - просто начнут открывать себе "дочки" с региональной пропиской, и устраивать туда на бумаге тех сотрудников, которым нужна такая ипотека. Но, во-первых - очевидно, что далеко не все этим будут заниматься, а во-вторых - в административных границах столиц то всё равно ничего не купишь. Да и никто не застрахован от дальнейших ограничений, которые пресекут такие попытки улучшить жизнь сотрудникам. Только вопрос - начерта все эти ограничения, помочь же айтишникам хотели? А ответ прост - бюджету очень дорого субсидировать программы с такой зверской ключевой ставкой. Так может искать нужно менее драконовские методы борьбы с инфляцией? Но делать этого, конечно же, никто не будет.

Цензурные слова по теме все сказал. Спасибо, что прочитали.

Ну а если Вы - айтишник, и хотите приобрести квартиру в Питере - обращайтесь по контактам в описании канала. Вместе подумаем, что можно было бы сделать.

Всем добра!