Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года.

Кредитная история – это финансовый паспорт, от которого зависит возможность получения займов в будущем. Улучшение кредитного рейтинга – задача, требующая грамотного подхода и использования различных кредитных продуктов. В этой статье мы разберем, как можно использовать кредиты, чтобы исправить и улучшить свою кредитную историю, а также какие ошибки могут навредить вашему рейтингу.

Что такое кредитный рейтинг и зачем его улучшать?

Кредитный рейтинг – это числовой показатель, который отражает вашу финансовую надежность в глазах кредиторов. Чем выше рейтинг, тем больше шансов на одобрение кредитов на выгодных условиях. Плохая кредитная история может стать причиной отказов, высоких процентных ставок и жестких условий кредитования.

Основные параметры, влияющие на кредитный рейтинг:

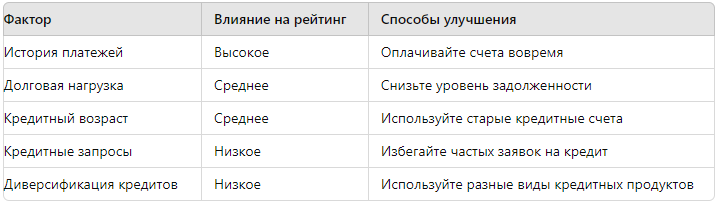

- История платежей: своевременность оплаты кредитов и счетов.

- Долговая нагрузка: соотношение долгов к доходам.

- Кредитный возраст: продолжительность пользования кредитами.

- Кредитные запросы: частота обращений за новыми займами.

- Диверсификация кредитных продуктов: использование различных типов кредитов (кредиты, ипотека, карты).

Таблица 1. Влияние различных факторов на кредитный рейтинг

Основные кредитные продукты для улучшения кредитного рейтинга

1. Кредитные карты

Кредитные карты – удобный инструмент для улучшения кредитной истории, если ими пользоваться правильно. Регулярные и своевременные платежи могут положительно повлиять на ваш рейтинг.

Как использовать:

- Открывайте карты с невысоким кредитным лимитом.

- Оплачивайте покупки и полностью гасите задолженность каждый месяц.

- Следите за уровнем использования кредитного лимита (не более 30%).

Преимущества и риски:

- Преимущества: увеличение кредитного возраста, положительное влияние на историю платежей.

- Риски: высокие проценты, если не погашать долг вовремя.

2. Потребительские кредиты

Потребительские кредиты помогают продемонстрировать вашу способность управлять долгами. Для улучшения рейтинга важно правильно подбирать условия кредита и своевременно его погашать.

Как использовать:

- Оформляйте небольшие кредиты на короткий срок.

- Избегайте просрочек и превышения лимитов задолженности.

Преимущества и риски:

- Преимущества: положительное влияние на кредитный рейтинг, увеличение кредитного возраста.

- Риски: возможные ошибки в кредитной истории и негативное влияние на рейтинг в случае просрочек.

3. Кредит под залог

Кредиты под залог имущества могут быть выгодными для улучшения кредитного рейтинга, так как они часто имеют более низкие процентные ставки.

Как использовать:

- Используйте кредиты под залог недвижимости или автомобиля для снижения уровня долговой нагрузки.

- Регулярно оплачивайте задолженность.

Преимущества и риски:

- Преимущества: улучшение долговой нагрузки, положительное влияние на рейтинг.

- Риски: потеря залога в случае невыплат.

Основные ошибки при использовании кредитных продуктов

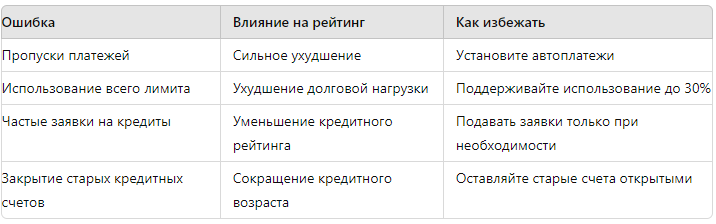

Несмотря на возможность улучшения рейтинга, использование кредитов связано с рисками. Ошибки в управлении долгами могут ухудшить вашу кредитную историю.

Таблица 2. Основные ошибки при использовании кредитных продуктов

Как исправить кредитную историю: юридическая помощь

Иногда требуется юридическая помощь для исправления кредитной истории. Специалисты могут помочь оспорить ошибки, связанные с неправомерными отказами или некорректной информацией в БКИ.

Когда нужна помощь юриста?

- Если в вашей кредитной истории есть ошибки, которые вы не можете исправить самостоятельно.

- При необоснованных отказах в кредите, несмотря на удовлетворительный рейтинг.

- Если вам нужно оспорить неправомерные действия банков или бюро кредитных историй.

Статистика влияния кредитных продуктов на кредитный рейтинг

По данным исследований, 60% заемщиков, использующих кредитные карты и потребительские кредиты для улучшения рейтинга, добиваются повышения своего кредитного балла на 30-50 пунктов за первые полгода активного использования. При этом ошибки в управлении долгами могут привести к падению рейтинга на 100 и более пунктов.

Выводы

Правильное использование кредитных продуктов может значительно улучшить ваш кредитный рейтинг. Важно выбирать подходящие кредиты, следить за своевременностью платежей и избегать распространенных ошибок. В случае возникновения сложностей с кредитной историей, юристы могут помочь оспорить ошибки и улучшить ваш рейтинг.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй. Перейдите по ссылке.