Выкуп долга — процедура, которая может серьезно изменить вашу кредитную историю и уровень кредитоспособности. В статье рассмотрим, как эта практика влияет на ваш финансовый статус, и как правильно действовать в такой ситуации.

Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года.

Что такое выкуп долга?

Выкуп долга — это процесс, при котором третья сторона приобретает ваш долг у банка или кредитора. Обычно покупателями долгов выступают коллекторские агентства, которые за определенную плату выкупают задолженности у банков и других организаций. Выкуп долгов часто проводится по сниженной цене, что позволяет кредиторам быстро вернуть хотя бы часть задолженности.

Влияние выкупа долга на кредитоспособность

Кредитная история и кредитоспособность тесно связаны с тем, как вы управляете своими долгами. Когда ваш долг выкупается третьей стороной, это может привести к следующим последствиям:

- Ухудшение кредитной истории. После передачи долга коллекторам ваша кредитная история получает отметку о передаче долга, что негативно влияет на кредитный рейтинг.

- Снижение шансов на получение кредита. Запись о выкупе долга может стать серьезным препятствием для получения нового кредита или ипотеки.

- Повышенные проценты по кредитам. При наличии отметок о выкупленных долгах, банки и кредитные организации могут предлагать кредиты только под высокие проценты.

Ошибки в кредитной истории при выкупе долга

Выкуп долга часто сопровождается ошибками в кредитной истории, такими как:

- Некорректные данные о дате погашения долга.

- Неправильное указание суммы задолженности.

- Ошибочные отметки о просрочках.

Эти ошибки могут негативно сказаться на вашей кредитоспособности и потребовать исправления кредитной истории.

Как исправить кредитную историю после выкупа долга?

Исправление кредитной истории — процесс, требующий времени и определенных действий:

- Проверка кредитного отчета. Регулярная проверка отчета поможет выявить ошибки, связанные с выкупом долга.

- Юридическая помощь. Юристы, специализирующиеся на исправлении кредитных историй, могут помочь в оспаривании ошибок и некорректных записей.

- Закрытие долга и запрос на удаление информации. После полного погашения долга можно запросить удаление информации о выкупе.

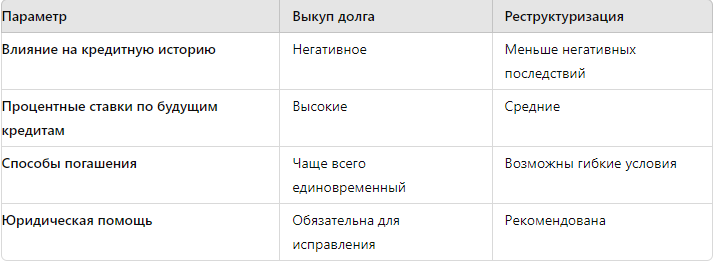

Сравнение последствий выкупа долга и реструктуризации

Влияние выкупа долга на улучшение кредитной истории

Хотя выкуп долга может негативно повлиять на кредитоспособность, правильное управление ситуацией может помочь вам улучшить кредитную историю:

- Погашение долга. Чем быстрее погашена задолженность, тем лучше для кредитной истории.

- Оспаривание некорректных записей. Использование юридической помощи для исправления ошибок позволит улучшить кредитный рейтинг.

Практические советы по улучшению кредитной истории после выкупа долга

- Установите связь с новым кредитором. Это позволит вам узнать точные условия погашения долга.

- Не допускайте новых просрочек. Любая новая просрочка усугубит положение.

- Используйте юридическую помощь. Квалифицированный юрист поможет в корректировке кредитной истории и восстановлении кредитоспособности.

Данные и статистика

Исследования показывают, что у заемщиков с выкупленными долгами вероятность одобрения новых кредитов снижается на 30-40%. Кроме того, 20% кредитных историй содержат ошибки, связанные с выкупом долгов.

Заключение

Выкуп долга — это сложный процесс, который может значительно повлиять на вашу кредитную историю и кредитоспособность. Но с грамотным подходом и использованием юридической помощи можно минимизировать негативные последствия и даже улучшить свою кредитную историю.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй по ссылке.