Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года.

Введение

Проблемы с долгами — одна из самых распространённых причин ухудшения кредитной истории. Иногда долги выкупаются коллекторами или другими организациями, что может вызывать множество вопросов у должников. Как узнать, что долг выкуплен, и что делать дальше? В этой статье мы разберем этот процесс, расскажем, какие шаги предпринять, и какие права имеет должник.

Что означает «долг выкуплен»?

Когда банк или микрофинансовая организация решает передать или продать долг третьему лицу, это означает, что долг выкуплен. Новым владельцем долга может стать коллекторское агентство или другое лицо, имеющее право требовать выплату долга. Это может повлиять на кредитную историю и общую финансовую ситуацию должника.

Как узнать, что ваш долг выкуплен?

Есть несколько способов узнать, что долг был выкуплен:

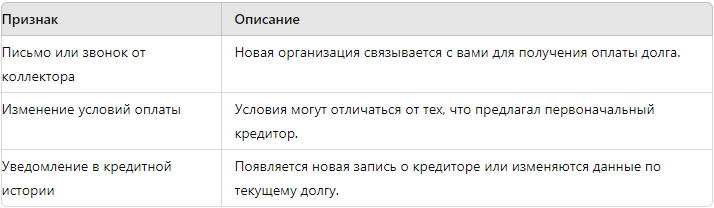

- Уведомление от кредитора. Закон обязывает первоначального кредитора уведомить вас о передаче долга. Уведомление должно содержать информацию о новом владельце долга и условиях оплаты.

- Запрос в банк или МФО. Можно направить запрос в финансовое учреждение, у которого был взят кредит, чтобы уточнить текущий статус долга.

- Проверка кредитной истории. Бюро кредитных историй (БКИ) обновляют данные о долгах. Вы можете запросить свою кредитную историю и проверить информацию о кредиторах и наличии новых записей о долгах.

- Обращение к коллекторам. Если вам начинают поступать звонки или письма от нового кредитора, это прямой признак того, что долг выкуплен. Запросите документы, подтверждающие факт передачи долга.

Признаки, что долг был передан коллекторам

Какие права у должника при передаче долга?

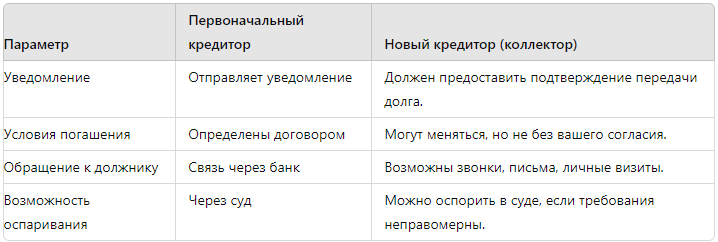

- Получение уведомления. Вы обязаны быть уведомлены о передаче долга новому кредитору.

- Запрос документов. Вы имеете право запросить у нового кредитора документы, подтверждающие факт передачи долга и законность его требований.

- Сохранение условий долга. Новые условия долга не могут быть изменены без вашего согласия, если это не предусмотрено договором.

- Обжалование незаконных требований. В случае сомнений в законности действий коллектора вы можете оспорить их в суде.

Что делать после того, как долг выкуплен?

- Проверить документы. Запросите копии документов, подтверждающих передачу долга. Это поможет вам убедиться в законности требований.

- Проверить кредитную историю. Убедитесь, что данные в вашей кредитной истории обновлены корректно. Если обнаружите ошибки, их необходимо оспорить.

- Обратиться за юридической помощью. Если возникают сомнения в законности требований нового кредитора, обратитесь к юристу. Юридическая помощь с кредитной историей поможет избежать необоснованных требований и исправить возможные ошибки.

- Определить стратегию погашения долга. Составьте план погашения долга, учитывая новые условия. Это поможет избежать дополнительных штрафов и ухудшения кредитной истории.

Сравнение старых и новых условий долга

Распространенные ошибки при работе с коллекторами

- Игнорирование требований. Оставлять запросы коллекторов без внимания может привести к судебным разбирательствам.

- Оплата без проверки документов. Не платите долг, пока не получите документы, подтверждающие его передачу.

- Недостаточное изучение своих прав. Важно знать, что коллектора не имеют права нарушать условия первоначального договора.

Исследование и статистика: как часто долги передаются коллекторам?

Согласно исследованию Центрального банка РФ, количество переданных долгов коллекторам в 2023 году выросло на 12%. Это связано с ростом просроченной задолженности и стремлением банков минимизировать свои риски.

Таблица: Передача долгов коллекторам в России (2021-2023 гг.)

Заключение

Если вы узнали, что ваш долг выкуплен, важно немедленно действовать: проверить документы, убедиться в правильности данных в кредитной истории и, при необходимости, обратиться за юридической помощью. Это поможет избежать ухудшения кредитной истории и защитить свои права.

Не откладывайте решение проблем с кредитной историей! Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй, перейдя по ссылке.