Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года.

Проблемы с кредитной историей — это частое явление, с которым сталкиваются заемщики. Одними из наиболее распространенных способов решения долговых вопросов являются выкуп долга и реструктуризация. Разберем, в чем отличия между этими процессами и как они могут повлиять на кредитную историю.

Что такое выкуп долга?

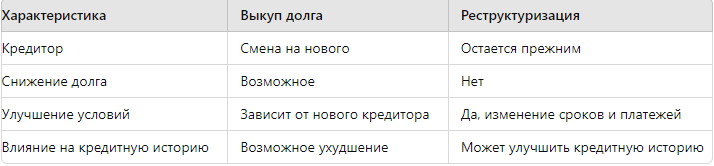

Выкуп долга — это процесс, при котором ваш долг покупается третьей стороной, чаще всего коллекторским агентством или инвестором. После выкупа долга все права по взысканию переходят к новому кредитору.

Основные особенности выкупа долга:

- Долг покупается по сниженной цене. Новый кредитор приобретает задолженность по цене ниже ее номинальной стоимости.

- Изменение кредитора. Все требования теперь предъявляются новым владельцем долга.

- Пересмотр условий. Возможность договориться о новых условиях погашения задолженности.

Что такое реструктуризация?

Реструктуризация долга — это изменение условий погашения задолженности на более приемлемые для заемщика, такие как увеличение срока выплаты или снижение ежемесячного платежа.

Основные особенности реструктуризации:

- Изменение условий. Реструктуризация позволяет изменить сроки выплат и сумму ежемесячного платежа.

- Нет смены кредитора. Заемщик продолжает работать с текущим банком.

- Нет списания долга. Размер долга остается прежним, но условия становятся более лояльными.

Сравнение выкупа долга и реструктуризации

Влияние на кредитную историю

Выбор между выкупом долга и реструктуризацией влияет на вашу кредитную историю по-разному.

- Выкуп долга: При выкупе долга информация о невыплатах часто остается в кредитной истории, что может ухудшить ее. Однако, при успешных переговорах с новым кредитором, можно добиться частичного прощения долга или более выгодных условий.

- Реструктуризация: Реструктуризация, напротив, может положительно сказаться на кредитной истории, если заемщик выполняет новые условия. Она демонстрирует кредиторам готовность решать свои финансовые проблемы.

Исследование: Что предпочитают заемщики?

По данным статистики 2023 года, около 60% заемщиков выбирают реструктуризацию, чтобы избежать ухудшения кредитной истории. Лишь 40% идут на выкуп долга, часто из-за невозможности договориться с банком о новых условиях.

Примеры: Когда выгодно выкупить долг, а когда — реструктуризировать?

Пример 1: Выкуп долга

Анна взяла кредит на 500,000 рублей, но из-за потери работы она перестала выплачивать задолженность. Банк продал ее долг коллекторам за 200,000 рублей. Коллекторы предложили Анне оплатить 250,000 рублей, закрыв все требования. Это позволило ей избавиться от части задолженности.

Пример 2: Реструктуризация

Иван имел долг в 300,000 рублей с ежемесячным платежом 10,000 рублей. Из-за падения доходов он обратился в банк с просьбой о реструктуризации. Банк предложил увеличить срок выплат и снизить платеж до 6,000 рублей в месяц. Иван продолжил оплачивать долг без просрочек, что положительно сказалось на его кредитной истории.

Юридическая помощь в выборе между выкупом и реструктуризацией

Обратиться к юристу — это правильный шаг, чтобы избежать ошибок в кредитной истории. Профессиональная помощь помогает выбрать лучший способ урегулирования долгов и защитить свою кредитную репутацию.

Заключение

Выкуп долга и реструктуризация — это два разных подхода к решению проблем с задолженностью. В зависимости от ваших финансовых возможностей и желаемого эффекта на кредитную историю, важно выбрать оптимальный вариант.

Бесплатная консультация

Если у вас остались вопросы или вы столкнулись с проблемами с банками и бюро кредитных историй, вы можете получить бесплатную консультацию. Перейдите по ссылке.