Рассмотрим, как рассчитать влияние на себестоимость факторов из первой части статьи.

Расчет общего влияния различных факторов снижения себестоимости на ее динамику

Чтобы определить, какой из рассмотренных выше факторов снижения себестоимости будет иметь наибольший эффект, экономической службе производственной компании нужно использовать следующие расчетные формулы:

1. Изменение себестоимости под влиянием динамики объема производства продукции (СПП):

СПП = (100 × Ууп / (100 + ПП)) – Ууп,

где Ууп — удельный вес условно-постоянных расходов в себестоимости продукции в отчетном периоде, %;

ПП — прирост объема производства в планируемом периоде в процентах к объему отчетного периода;

2. Изменение себестоимости под влиянием динамики производительности труда (СПТ):

СПТ = (Из/п / ИПТ – 1) × Уз/п,

где Из/п — индекс средней заработной платы в планируемом периоде по отношению к отчетному;

ИПТ — индекс производительности труда (выработки) в планируемом периоде по отношению к отчетному;

Уз/п — доля заработной платы с отчислениями единого социального налога в процентах в себестоимости продукции.

3. Изменение себестоимости под влиянием динамики цен на материальные ресурсы (СНЦ):

CНЦ = (1 – Ин × Иц) × Ум × 100 %,

где Ин — индекс норм материальных ресурсов в планируемом периоде по отношению к отчетному;

Иц — индекс цен на материальные ресурсы в планируемом периоде по отношению к отчетному;

Ум — доля материальных ресурсов в процентах в себестоимости продукции.

Общее влияние всех факторов на снижение себестоимости продукции определяется суммированием расчетных значений СПП + СПТ + СНЦ.

Мы рассмотрели общие формулы расчета влияния различных факторов деятельности компании на снижение себестоимости продукции. Чтобы рассчитать, как снизится себестоимость конкретной номенклатурной позиции, воспользуемся более точными методами.

Алгоритмы расчетов экономического эффекта от снижения себестоимости продукции

Пример 1. Расчет снижения себестоимости продукции при увеличении масштабов производства

В каждой компании разное соотношение условно-переменных и условно-постоянных расходов в общей сумме затрат ввиду особенностей технологического цикла производства, организационной структуры и цепочки бизнес-процессов.

Но в любом случае для того, чтобы спрогнозировать эффект снижения себестоимости продукции от увеличения объема ее выпуска, необходимо сначала проанализировать затраты компании и рассчитать их динамику в привязке к динамике производства.

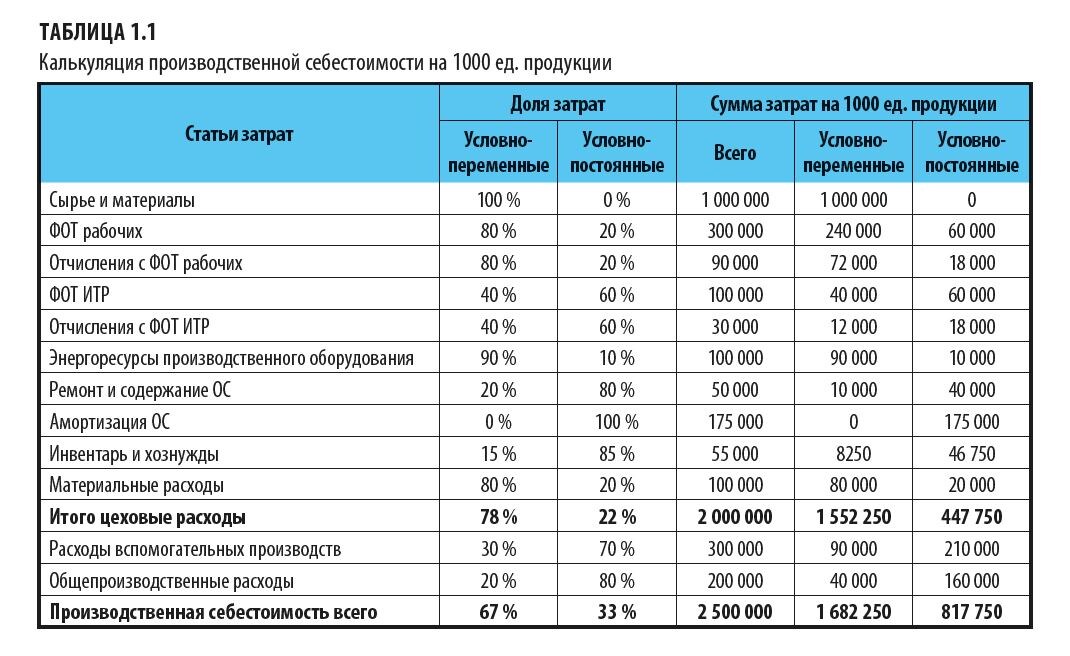

В таблице 1.1 представлена калькуляция производственной себестоимости компании «Альфа» на выпуск 1000 единиц продукции.

Как видим, цеховые расходы компании на производство продукции на 78 % являются переменными, а на 22 % — постоянными по отношению к динамике выпуска продукции.

Производственная себестоимость продукции с учетом влияния структуры расходов вспомогательных производств и общепроизводственных расходов уменьшает долю переменных расходов до 67 % и увеличивает долю постоянных до 33 %.

Проецируем сложившееся соотношение переменных и постоянных расходов на увеличение объемов производства на 25 %, т. е. до 1250 единиц продукции. При этом переменные расходы должны увеличиться также на 25 %, а постоянные — остаться в том же размере, что и при производстве 1000 единиц продукции.

Рассчитываем сумму увеличения производственной себестоимости, делим ее на увеличенное количество единиц продукции и сравниваем полученную себестоимость одной единицы с аналогичным показателем фактического объема производства (табл. 1.2).

❗️ При сложившейся структуре переменных и постоянных производственных расходов рост выпуска продукции на 25 % приведет к снижению себестоимости выпуска одной единицы продукции на 6,5 % (с 2500 до 2336 руб.).

Пример 2. Расчет снижения себестоимости продукции при увеличении производительности труда

Чтобы повысить производительность труда через премирование работников, достаточно, чтобы процентный рост выработки был выше, чем процентное соотношение премии и базового фонда оплаты труда. Пример расчета — в табл. 2.

В расчете за базовый объем выпуска продукции принят план выработки бригады за смену. При перевыполнении плана на каждые 5 % производственная бригада получает премию в размере половины от динамики роста выработки.

Чем больше работники превысят плановое задание по выработке продукции, тем ниже оказывается себестоимость единицы продукции в части фонда оплаты труда (в такой же пропорции будет снижаться в составе себестоимости единицы продукции и сумма отчислений на заработную плату во внебюджетные фонды).

Пример 3. Расчет влияния на себестоимость продукции динамики закупочных цен на сырье и материалы

Чтобы спрогнозировать, как изменится сырьевая себестоимость выпуска продукции за счет изменения закупочной цены на сырье и материалы в планируемом периоде, нужно составить расчет на основе производственной спецификации номенклатурной позиции продукции.

Возьмем, к примеру, спецификацию выпуска 100 кг пельменей (табл. 3.1).

Для производства используются семь номенклатурных позиций сырья, динамика цен которых в прогнозируемом периоде будет различной: одни виды сырья подешевеют, другие подорожают, а цены на третьи останутся без изменений. Общая формула расчета влияния закупочных цен в данном случае не позволит корректно рассчитать изменения себестоимости. Чтобы решить эту задачу качественно и с максимальной достоверностью, добавим к таблице производственной спецификации колонки с закупочными ценами отчетного периода и прогнозом их динамики в планируемом периоде (табл. 3.2).

Теперь мы не только видим прогноз величины сырьевой себестоимости данной продукции в разрезе каждого вида сырья, но и можем точно спрогнозировать, что под влиянием динамики закупочных цен общая сырьевая себестоимость выпуска 100 кг пельменей снизится в планируемом периоде на 1080 руб. (25 573 – 26 653), а в пересчете на 1 кг продукции ее сырьевая себестоимость уменьшится на 10,80 руб.

Выводы

✔️Компании, которые не уделяют достаточного внимания снижению себестоимости своей продукции, со временем всегда понижают свою конкурентоспособность на рынке и увеличивают риск банкротства.

✔️ Эффективную работу по снижению себестоимости выпуска продукции невозможно проводить без разграничения затрат в управленческом учете на переменные и постоянные расходы.

✔️ При разработке мероприятий по снижению себестоимости очень важно расставить приоритеты в зависимости от степени влияния каждого из способов на величину уменьшения затрат. В первую очередь внимание нужно уделять самым значимым и далее работать по нисходящей цепочке.

✔️ Для качественной реализации мероприятий по снижению себестоимости продукции необходимо назначить ответственного за каждое мероприятие, который будет иметь полномочия на внесение изменений в работу компании при осуществлении мероприятия, установить временные рамки реализации и контрольные точки, по которым будет оцениваться эффективность.

✔️ Работа по снижению себестоимости не должна носить авральный или одноразовый характер, так как вреда для результатов работы компании от этого может быть гораздо больше чем пользы. В первом случае высока вероятность ошибочных решений, а во втором фактические результаты и условия работы компании, сложившиеся на момент проведения работы, с течением времени могут кардинально измениться.

✔️ Контролировать себестоимость и управлять ее величиной необходимо постоянно, поскольку в условиях рыночной конкуренции постоянно меняются внешние факторы, которые могут повлиять на себестоимость продукции (поставщики, конкуренты, покупатели и т. п.). Сами компании в процессе деятельности также неизбежно трансформируются, меняются внутренние факторы динамики себестоимости (технологии, бизнес-процессы, персонал и т. д.).

А. А. Гребенников, главный экономист ГК «Резон»

Статья опубликована в журнале "Справочник экономиста" (№ 6 за 2018 г.)